この記事で解決できるお悩み

ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2020年からつみたてNISAで、約200万円運用しています。

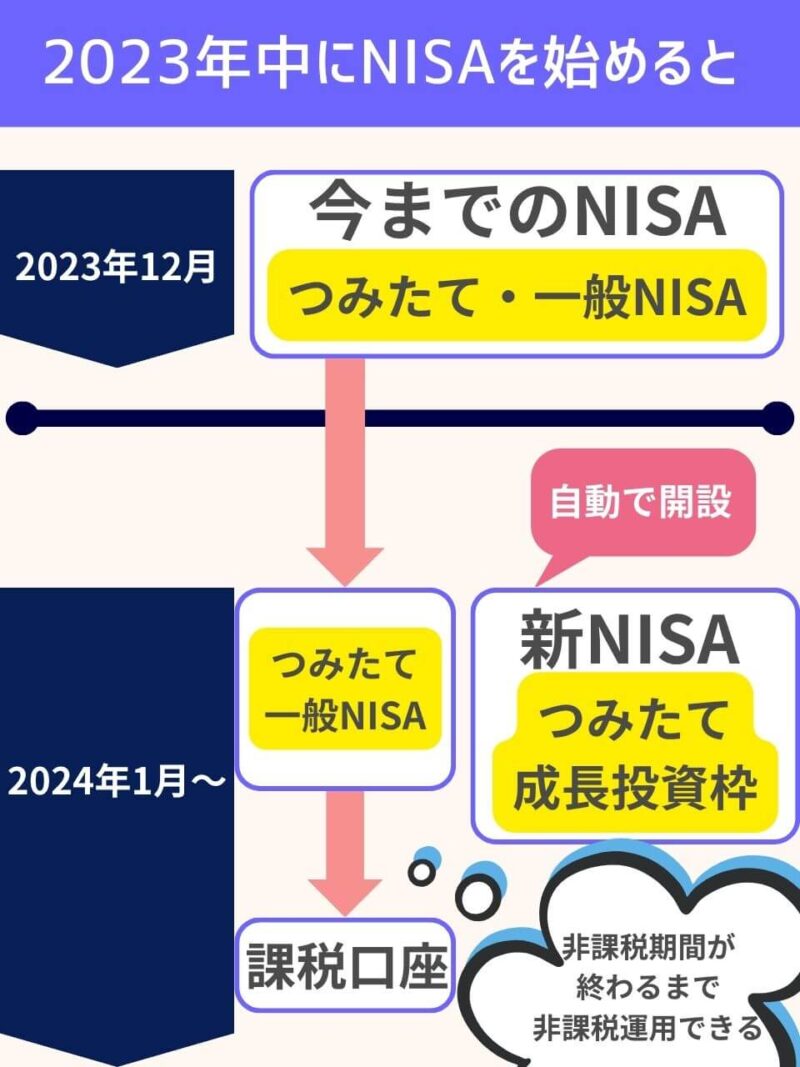

結論からいうと、新NISAとつみたてNISAは併用できません。

つみたてNISAは2023年12月末で終了し、2024年1月から新NISAがはじまります。

この記事では、新NISAへ移行する前の準備や移行の手続きを解説します。

お金を増やしたいと思ったら、お金の置き場所をより増える所に置き替えるのが大切です。

新NISAを活用すれば老後が安心になるだけでなく、今の生活もより豊かになりますよ。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

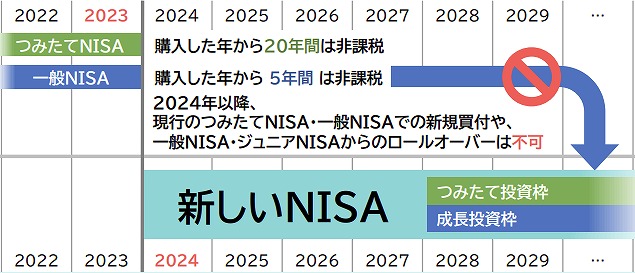

新NISAとつみたてNISA(旧NISA)は併用できない

新NISAとつみたてNISA(旧NISA)は併用できません。

つみたてNISAは2023年12月末をもって終了するからです。

2024年1月からは、現行NISAの制度内容が見直された、新NISAとして生まれ変わります。

ちょく非課税期間の無期限化や投資枠の上限が拡大されるなど、新NISAは【神改正】と言われています。

8分11秒から新NISAについて解説されています。

併用できない!つみたてNISA(旧NISA)の運用について

2023年12月末をもって終了する、つみたてNISAの運用について押さえておきたいポイントは3つです。

- つみたてNISAの買い付けは2023年12月末まで

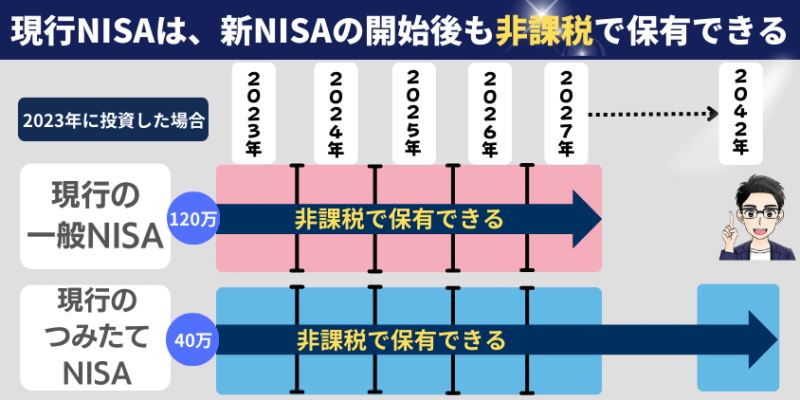

- 新NISAの開始後も非課税で保有できる

- 非課税運用を続けられるのは2042年まで

ちょく

ちょく新NISA開始後のつみたてNISAの運用について理解しておきましょう。

つみたてNISAの買い付けは2023年12月末まで

つみたてNISAは、2023年12月末まで新規での投資が可能です。

2024年1月になると、現行のつみたてNISAで投資することはできなくなり、新NISAのつみたて投資枠で投資をすることになります。

| つみたてNISA | 一般NISA | 新NISA | |

|---|---|---|---|

| 年間投資枠 | 40万 | 120万 | つみたて投資枠:120万 成長投資枠:240万 |

| 生涯投資枠 | 800万 | 600万 | 1,800万 (うち成長投資枠は1,200万まで) |

ちょく現行つみたてNISAの年間40万から、新NISAのつみたて投資枠は年間120万と3倍になります。

ボッチ

ボッチ新NISAの制度は恒久化されたから、いつでも好きな時に投資できるよ!

新NISAの開始後も非課税で保有できる

2023年までにつみたてNISAで投資した分は、新NISAが開始されても非課税で保有を継続できます。

つみたてNISAと新NISAは別制度なので、非課税枠も別枠で管理することになるからです。

例えば、2023年につみたてNISAで40万円投資した場合、2024年以降もその40万円は、新NISAの生涯投資枠1,800万円にカウントせず運用を続けられます。

ちょく

ちょく2023年にNISAを始めていない人より、非課税枠が増えてお得です。

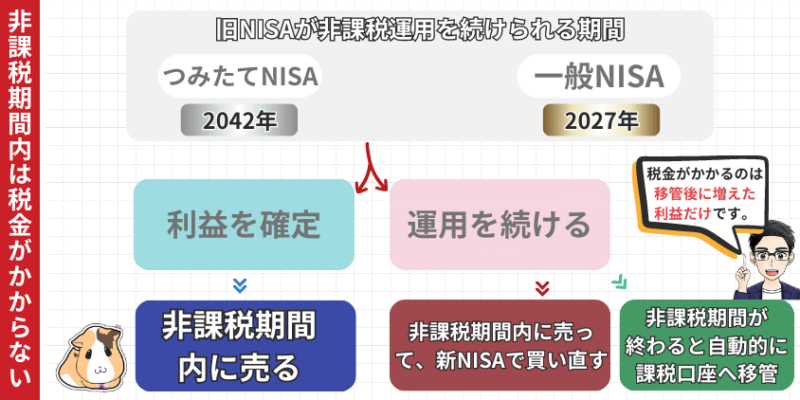

非課税運用を続けられるのは2042年まで

2023年につみたてNISAを始めた場合、2042年まで非課税運用を続けることができます。

ただし、つみたてNISAの非課税期間である20年が経つと、自動的に課税口座に移管されます。

ボッチ

ボッチ非課税期間内に売れば、税金がかからなくていいね!

ちょくつみたてNISAの商品を売って、新NISAで買い直してもいいですね。

2023年中につみたてNISAを始めるメリット

2023年中につみたてNISAを始めるメリットは3つです。

ちょく2023年中に始めた人は、2024年以降に始める人よりもお得に始められるチャンスです!

40万円分の非課税枠が増える

2023年のうちに、つみたてNISAを始めて上限まで投資しておけば、40万円分の非課税枠が増えます。

現行のつみたてNISAで投資した分は、新NISAの生涯投資枠1,800万円とは別枠で保有できるからです。

つまり、新NISAの生涯投資枠1,800万円+現行つみたてNISAの投資枠40万円、合計1,840万円の非課税枠をゲットできます。

ボッチ現在つみたてNISAを行っている人は、これまでに運用してきた現行NISA非課税の枠はなくならないんだね。

ちょく2023年中に始めないと、一生つみたてNISAの非課税枠は手に入りません。

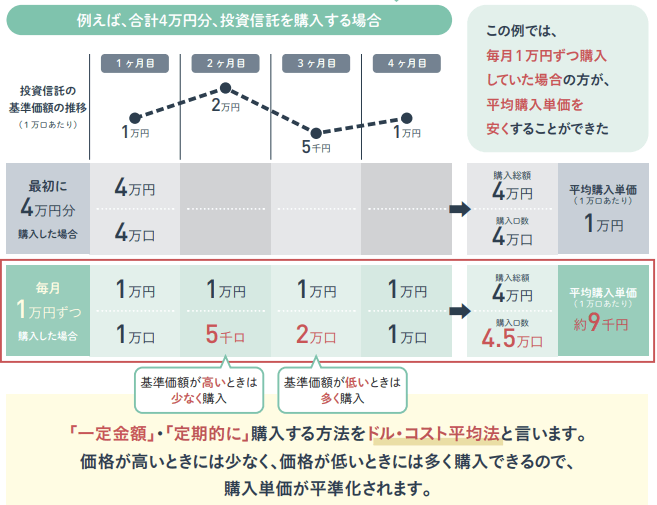

ドルコスト平均法で資産をより増やせる

2023年のできるだけ早い段階で、つみたてNISAを始めればドルコスト平均法で資産をより増やせます。

常に一定の金額で、時間を分散して定期的に買い続けることで、安定した運用ができるからです。

投資はどのタイミングが高いか安いかを予測するのは、プロの投資家でも難しいと言われています。

ドルコスト平均法は、価格が安いときにはたくさん買えて、価格が高いときには少ししか買わない状況になるので、平均購入単価を下げることが可能です。

ボッチ時間をかけて投資する必要があるよ。

ちょく価格が上がった時に利益が出しやすく、損失リスクも軽減できます。

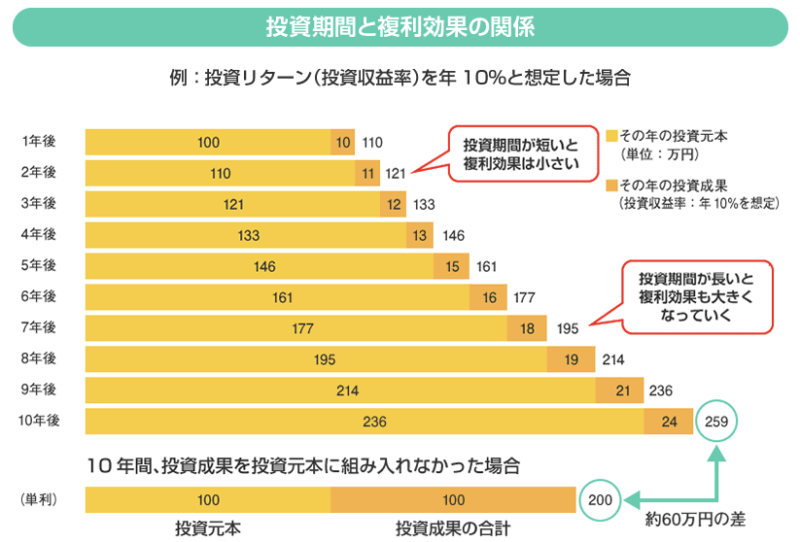

複利の効果を活かせるから

引用|金融庁:投資の基本

2023年中につみたてNISAを始めることで、複利の効果を活かすことができます。

できるだけ早く投資を始めた方が、複利の効果を活かす期間が長くなるからです。

複利とは、運用で得られた利益や利息を再び投資に回すことで、その利益や利息が新たな利益を生み出すことです。

複利の効果は、時間をかければかけるほどお金が増えるスピードが速くなります。

ちょく

ちょく2024年からでいいと投資しない場合、複利の効果を活かす期間が短くなってしまい損です。

ボッチ

ボッチ新NISAまで待つのはもったいないね。

2023年中につみたてNISAを始めるデメリット

2023年中につみたてNISAを始めるデメリットは3つです。

- 新NISAへロールオーバーできない

- 2024年まで残りの投資期間が短い

- 短期では損失の出る可能性がある

ちょくデメリットを理解した上で投資することが大切です。

新NISAへロールオーバーできない

引用|日本証券業協会:2024年から NISA制度が変わります!

現行NISAで購入した商品を、新NISAの口座に移すための手続きであるロールオーバーはできません。

新NISAは現行NISAとは、別制度になるからです。

つみたてNISAで投資した商品を新NISAに移したい場合は、一度売却してから新NISAの口座で投資し直す必要があります。

ロールオーバーの詳細

ロールオーバーとは、非課税期間が終了する商品の非課税期間を延長するために、新しい非課税枠に移管する手続きのことです。

一般NISAとジュニアNISAは、この手続きをすれば5年ずつ非課税運用期間を延ばすことができました。

ボッチ新NISAは非課税期間が無期限になるので、ロールオーバーが廃止されるよ。

2024年まで残りの投資期間が短い

つみたてNISAは、2023年12月末で新規の買い付けが終了するため、開始が遅くなればなるほど非課税の恩恵を受ける期間が短くなります。

つみたてNISAは時間をかけて投資した方が、安定して資産を増やせるからです。

ただし、僕もつみたてNISAを始めた最初の年は、11月からだったので11月に20万、12月に20万をつみたてました。

ちょく2023年中にNISAを始めようと思っている方は、今すぐ始めることをおすすめします。

短期では損失の出る可能性がある

つみたてNISAは、金融庁が厳選した安全な商品が多いですが、短期では損をする可能性があります。

つみたて投資は、長期運用で時間をかけて資産を増やすための制度だからです。

2024年1月の新NISAに移行後も、10年から20年保有するつもりで投資するのがいいでしょう。

ちょく確実に安全で儲かる投資は、この世に存在しません。

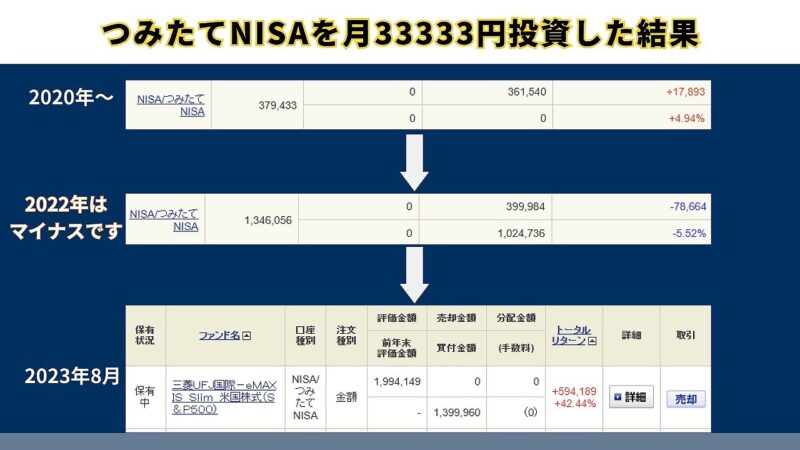

ちょく

ちょく実際に僕が、現行つみたてNISAで投資した結果です。

ボッチ

ボッチ2022年のように、損をする年もあるよ。

新NISAのデメリットは>こちらの記事でも詳しく解説!

新NISAへ移行する前に知っておくべきこと

新NISAへ移行する前に、知っておくべきことは3つあります。

- 新NISA口座は1人1口座しか作れない

- 成長投資枠でもつみたて投資ができる

- 成長投資枠の投資信託の対象商品が減る

ちょく新NISAへ移行する前に、必要な知識を身につけておきましょう。

新NISA口座は1人1口座しか作れない

新NISA口座の開設は、1人につき1つの口座に限られます。

新NISAでは2つの投資枠が同時に併用できますが、それぞれ別の金融機関にすることもできません。

たとえば、SBI証券でNISA口座を開設すると、楽天証券ではNISA口座を開設できなくなります。

新NISAへ移行する前に、使いやすく自分に合った金融機関を選ぶことが大切です。

ようこ

ようこ夫婦や子どもの口座を活用すれば複数口座も可能よ。

ちょく

ちょく投資可能な商品数や手数料は、金融機関ごとにちがいます。

成長投資枠でもつみたて投資ができる

2024年1月から始まる新NISAでは、成長投資枠でもつみたて投資枠の商品に投資ができます。

つみたて投資枠の商品は、成長投資枠で投資できる条件をすべて満たしているからです。

つみたて投資枠と同じ投資信託だけでなく、成長投資枠でしか投資できない少しリスクの高い投資信託にも投資できます。

ボッチ成長投資枠で、つみたてNISA対象の商品を買うこともできるんだね!

ちょく成長投資枠の投資枠すべてを、つみたて投資に使っても大丈夫です。

成長投資枠の投資信託の対象商品が減る

新NISAでは、成長投資枠で投資できる長期投資に向かない投資信託が対象外になります。

新NISAの利用者が、安心して運用できるようにリスクのある商品を減らしたからです。

例えば、複利効果が得られにくい毎月分配型や、損失も大きくなる可能性がある高レバレッジ型、上場廃止の恐れがある整理・監理銘柄などが対象外になります。

ボッチ新NISAは、より安全に投資しやすい制度になるんだね。

【最重要】新NISAに重要な金融機関の選び方

新NISAに重要な金融機関を選ぶときのポイントは3つです。

- つみたて投資枠の商品を多く取り扱っているか

- 最低つみたて金額が低いか

- ポイントが貯まりやすいか

ちょく新NISAで効率的に稼ぐためには、どの金融機関を選ぶかがとても大事です。

つみたて投資枠の商品を多く取り扱っている

長期的な資産形成が目的であれば、つみたて投資枠の商品を多く取り扱っている金融機関がいいです。

手数料の安い商品を見つけて、選ぶことができるからです。

2023年8月23日時点で、つみたてNISA対象商品は246本あります。(参照|金融庁:つみたてNISA対象商品届出一覧)

つみたてNISA対象商品246本のうち、100本以上の取り扱いがある金融機関は6社しかありません。

| 大手ネット証券 | つみたて投資枠 対象商品 |

| 225本 | |

| 223本 | |

| 219本 | |

| 230本 |

| 225本 | |

| 店舗型総合証券 | つみたて投資枠 対象商品 |

| 143本 | |

| 31本 |

| 19本 |

| ネット銀行 | つみたて投資枠 対象商品 |

| 99本 | |

| イオン銀行の投資信託はマネックス証券へ移管 マネックス証券と同じ(2024年1月4日より申込開始) | |

| 銀行 | つみたて投資枠 対象商品 |

| 15本 | |

| 18本 | |

| 10本 | |

| 4本 | |

| 8本 |

2024年5月1日の調査時点

ちょく今後、新しい商品が出た時に積極的に採用するスタンスかそうでないかが、取り扱っている商品数から分かります。

ボッチ商品数が多いネット証券を使う方が、長期的に利用する事を考えるとおすすめだよ。

最低つみたて金額が低いか

つみたてNISAの最低投資金額は、金融機関によって異なるので確認しておきましょう。

毎月少額からつみたて金額を設定できる金融機関の方が、安心して続けられるからです。

多くの金融機関では、つみたてNISAは最低1,000円からスタートできます。

| 分類 | 金融機関名 | 最低積立金額 |

| 大手ネット証券 | 100円~ | |

| 100円~ | ||

| 100円~ | |

| 100円~ | ||

| 100円~ | ||

| 店舗型総合証券 | | 1,000円~ |

| 1,000円~ | ||

| 100円~ | |

| ネット銀行 | 500円~ | |

| イオン銀行金融商品仲介(マネックス証券)の投信積立は100円~ イオン銀行の預金口座から直接引き落としを行う「ウェブかんたん銀行つみたて」は1,000円~ | ||

| 銀行 | 1,000円~ | |

| 1,000円~ | ||

| 1,000円~ | ||

| 10,000円~ | ||

| マイゲート(ネット)1,000円~ 店頭 10,000円~ |

2024年4月14日の調査時点

ボッチ100円から投資できるところもあるんだね!

ちょく生活や環境の変化に合わせて、無理のない金額を設定できる金融機関を選びましょう。

ポイントが貯まりやすいか

つみたてNISAは、ポイントが貯まりやすいネット証券がおすすめです。

ネット証券は、クレジットカードでつみたて金額を決済できる「クレカ積立」の機能が充実しています。

例えば、SBI証券は三井住友カード、楽天証券は楽天カードを使うことができます。

ネット証券によってポイントの還元率は違いますが、つみたて投資をしながらポイントも貯まるのでお得です。

ボッチ自分に合った金融機関を選んでね。

ちょく手数料が安く商品数が多いネット証券をおすすめします。

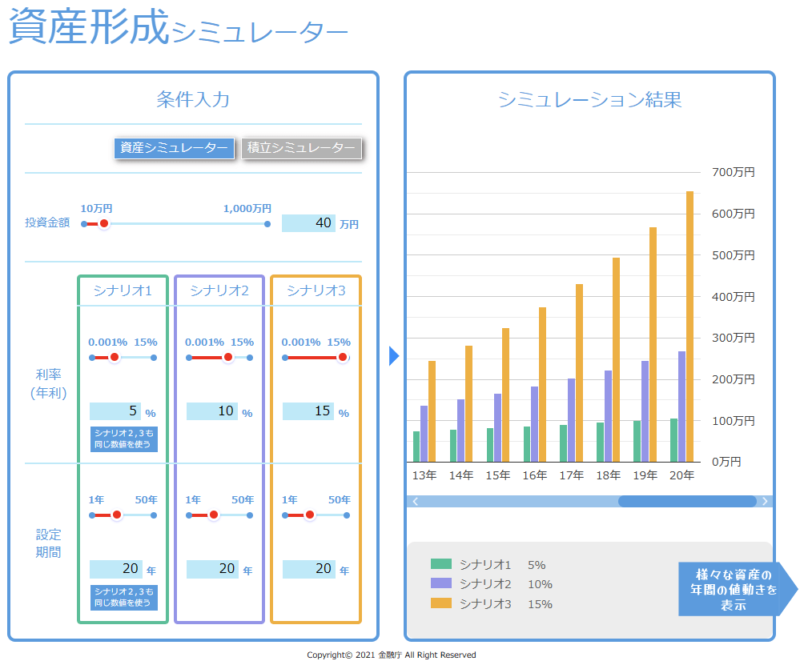

2023年につみたてNISAを始めると、いくら儲かるのかシミュレーション

2023年につみたてNISAを始めた場合、いくら儲かるのか金融庁の資産形成シュミレーターで計算してみました。

投資金額は40万円で、毎年5%・10%・15%の利回りで20年保有し続けた結果、下記の通り大きく資産が増えます。

- 毎年5%の利回り=約100万円

- 毎年10%の利回り=約260万円

- 毎年15%の利回り=約650万円

40万円を投資して20年間ほったらかしにしておくだけで、元本の2倍~15倍になる可能性はあります。

ただし、1度も利回りがマイナスにならない場合なので、あくまでもシュミレーションとお考えください。

ちょく20年後の2042年まで、利益に税金がかからないのが大きいですね。

ボッチ2023年中に、つみたてNISAを始めないと損だね。

新NISAへの移行について理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 新NISAとつみたてNISAは併用できない

- つみたてNISAは2023年12月末をもって終了

- つみたてNISAの買い付けは2023年12月末まで

- 2023年につみたてNISAを始めた場合、2042年まで非課税運用を続けられる

- つみたてNISAと新NISAは、非課税枠を別枠で管理することになる

- 2023年に、つみたてNISAで上限まで投資すれば、40万円分の非課税枠が増える

- つみたて投資はドルコスト平均法で安定して資産を増やせる

- 複利を活かすために、早く投資を始めた方が有利

- 現行NISAから新NISAへロールオーバーできない

- つみたて投資も短期では損失の出る可能性がある

- 新NISA口座は1人1口座しか作れない

- 成長投資枠でもつみたて投資ができる

- 成長投資枠の投資信託の対象商品が減る

- つみたて投資枠の商品を多く取り扱っている金融機関を選ぶ

- 毎月少額からつみたて金額を設定できる金融機関の方が安心

- ネット証券は「クレカ積立」の機能が充実している

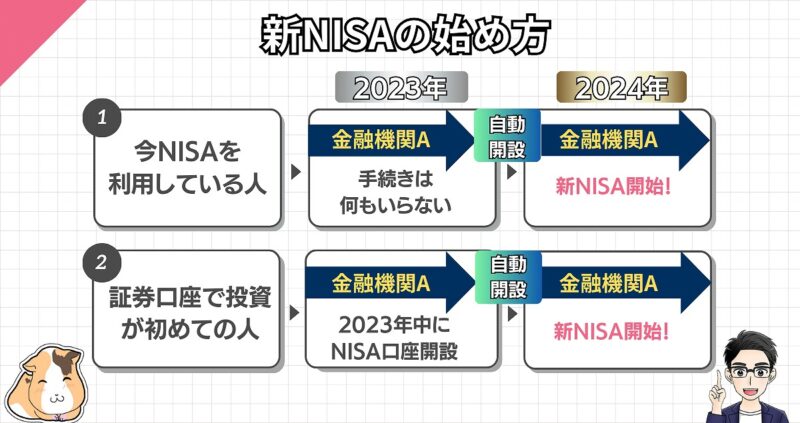

【おいそぎください】手続き不要!つみたてNISAから新NISAへの移行は自動

参照|日本証券業協会:2024年から NISA制度が変わります!

つみたてNISAから新NISAへの移行は、手続きを行う必要がありません。

つみたてNISAの口座を開設している人は、現在利用している金融機関で新NISAの口座が自動的に開設されるからです。

例えば、楽天証券でつみたてNISA口座をもっている人は、新NISAの口座は楽天証券で開設されます。

ちょく2023年中にNISA口座を作っておけば、面倒な手続きを行わずに新NISAへ移行できます。

ボッチ新NISAを始めるつもりなら、今のうちに口座開設しておくと楽だね!

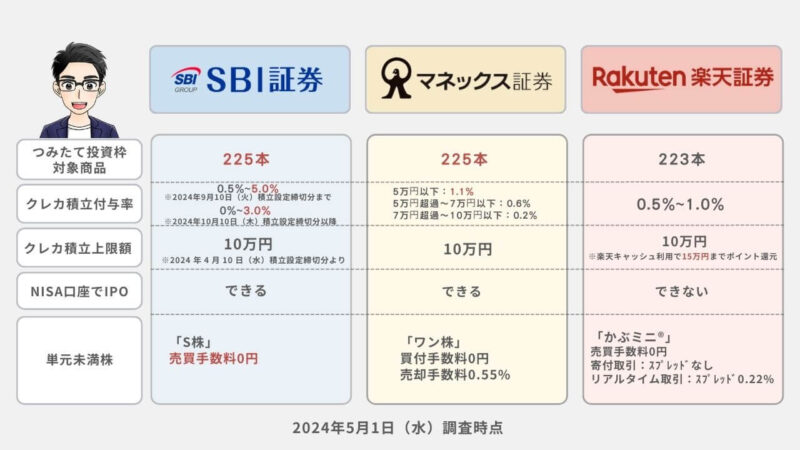

【2024年5月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

新NISAができる、金融機関8社を比較してみました。

| 証券会社 | | | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

| つみたて投資枠 対象商品 | 225本 | 223本 | 225本 | 230本 | 219本 | 15本 | 18本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0.5~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % | 0.5~1.0% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年5月1日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

新NISAにおすすめネット証券3社

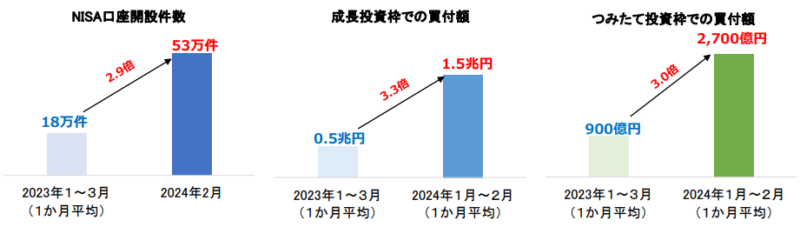

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

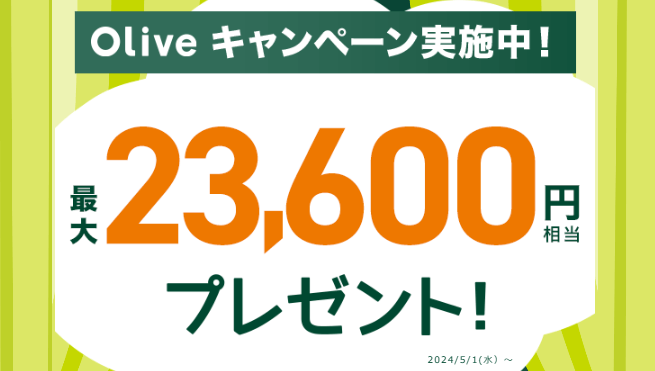

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

Olive×SBI証券のキャンペーンは、条件を達成すれば最大23,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

223本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

新NISAへ移行前に金融機関は変更できる?

新NISAが始まる前に、今のNISA口座を開設している金融機関を変更することはできます。

つみたてNISAや一般NISAは、金融機関を1年ごとに選び直すことが可能だからです。

今の金融機関から必要な書類を送ってもらい、変更先の金融機関に書類を送付するだけで簡単に変更できます。

金融機関の変更を考えている場合は、手続きに3~4週間かかるので早めに申請しましょう。

ちょくまずは、今利用している金融機関で変更の申請を行いましょう。

今からつみたてNISAを始める人向け投資戦略

今からつみたてNISAを始める人向けの投資戦略を3つ紹介します。

- つみたてNISAの年間投資枠を使い切る

- 長期運用を考えておく

- ライフプランを考えておく

ちょく新NISAへの移行に向けて、つみたてNISAをうまく活用しましょう。

つみたてNISAの年間投資枠を使い切る

つみたてNISAの買い付けは2023年12月末までなので、年間投資枠をうまく使い切りましょう。

非課税の年間上限額40万円まで使った方が、新NISAの1,800万円と別枠の非課税運用額が増えてお得だからです。

2023年9月からつみたてNISAを始める場合、毎月10万円を投資すれば年間投資枠の40万円になります。

ボッチまだ十分間に合うよ!

ちょくもちろん無理に40万円すべて使い切る必要はありません。

長期運用を考えておく

つみたてNISAで投資した商品は、長期運用を考えておきましょう。

つみたてNISAは、投資した年から20年間は今後も非課税扱いで保有を継続できるからです。

金融庁の資産形成シュミレーターで計算した結果をみても、長期運用した方が大きく資産が増えます。

ちょくライフイベントなどで使う必要がなければ、基本的に非課税期間20年の保有がおすすめです。

ライフプランを立てておく

住宅費、車の買い替え、子どもの教育費、親の介護や自身の老後資金などライフプランを立てておきましょう。

いつ何にどのぐらいのお金が必要か分かるからです。

先行きが不透明な時代なので、お金にまつわる心配は絶えません。

今からライフプランとお金の関係をしっかり考えておくことが大切です。

ちょく豊かな生活を維持するために、お金の不安を少しでも減らしましょう。

ボッチつみたてNISAで投資したお金は、いつでも引き出せるから安心してね。

新NISAへの移行についてクイズを解いて復習

移行前!新NISAのクイズ

新NISAへの移行に関わる問題です

チェックしてみよう

まとめ新NISAへの移行に備えておこう

本記事では、新NISAへ移行する前の準備や移行の手続きについて解説しました。

最後に内容を整理します。

- 新NISAとつみたてNISAは併用できない

- 2023年にNISAを始めれば、非課税枠が増えてお得

- つみたてNISAの口座を開設しておけば、新NISAの口座が自動的に開設される

- つみたて投資枠の商品を多く取り扱っている金融機関を選ぶ

新NISAは、つみたてNISAと別制度になるので併用できません。

ただし2023年までにつみたてNISAで投資した分は、新NISAが開始されても運用を継続できます。

つみたてNISAの口座を開設しておけば、新NISAへの移行は手続きを何も行う必要がなくて楽です。

新NISAをフル活用すれば、老後が安心になるだけでなく、今の生活もより豊かになりますよ。

ボッチお金の不安がない満たされた人生にしたいね。

ちょく豊かな人生を歩んでいくための一歩を踏み出しましょう!

この記事が、あなたが新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

- つみたてNISAの概要:金融庁

- 2024年から NISA制度が変わります!:日本証券業協会

- 新しいNISA:金融庁

- 資産運用シミュレーション:金融庁

- つみたてNISA対象商品の概要について:金融庁

- 投資の基本:金融庁

- NISA早わかりガイドブック:金融庁

- 【2024年新制度対応版】NISA&iDeCo完全ガイド(SBクリエイティブ)

- 大改正でどう変わる?新NISA徹底活用術 (日本経済新聞出版)

- はじめてのNISA 知識ゼロからの始め方・選び方(standards)

- 日経マネーと正直FPが考え抜いた! 迷わない新NISA投資術(日経BP)

- 貯金0円からのideco nisa超入門(朝日新聞出版)

- 新しいNISA かんたん最強のお金づくり(河出書房新社)

- SBI証券ではじめる!つみたてNISA&iDeCo(宝島社)

ちょくです