この記事で解決できるお悩み

ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2020年からつみたてNISAで、約200万円運用しています。

2024年1月から新NISAが始まります。

新NISAは、つみたてNISAより投資上限額が増えたり、期間が伸びたりよりお金を増やせる制度です。

この記事では、新NISAとつみたてNISAの違いや、2023年準備しないと損することを徹底解説します。

新NISAとつみたてNISAのお得な仕組みを理解して、投資で生活を豊かにしてくださいね。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

そもそもNISAとは?

NISAとは、少額投資非課税制度の略称です。

2014年1月から個人の資産形成を支援するために作られた制度で、イギリスの制度を参考にしてつくられています。

NISAについてポイントは3つです。

- 投資の利益に税金がかからない

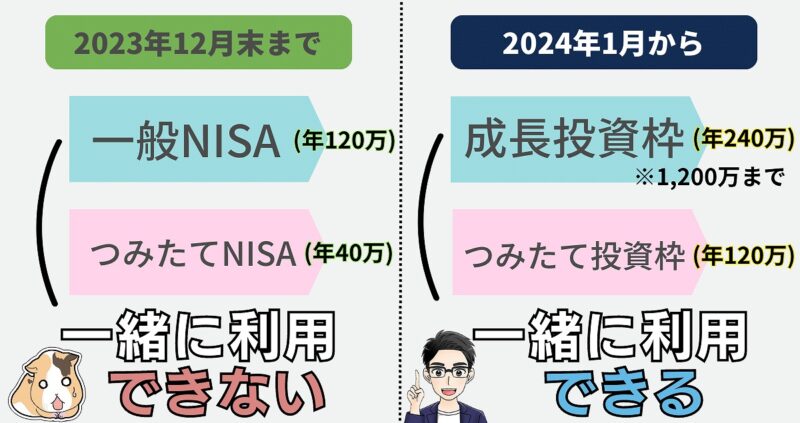

- 2023年8月現在、3つのNISAがある

- 今のNISAは2023年12月末で終わる

ちょく3つのポイントを解説します。

投資の利益に税金がかからない

NISAは日本の金融庁が導入した制度で、投資で得た利益に税金がかかりません。

本来は投資で100万円利益がでたら、20万円が税金としてとられます。

しかし、NISAで100万円利益が出た場合、100万円を全額もらえるということです。

ちょく

ちょくNISAで得た利益は非課税なので、税金に関わる手続きはいりません。

2023年8月現在、3つのNISAがある

NISAは現在、「つみたてNISA」「一般NISA」「ジュニアNISA」の3つがあります。

18歳以上の大人が利用できるのが「つみたてNISA」「一般NISA」で、18歳未満の未成年者が利用できるのが「ジュニアNISA」です。

年齢の上限はなく、日本国内に住んでいればどんな働き方の人でも利用できます。

ボッチ

ボッチ「つみたてNISA」「一般NISA」は、口座開設する年の1月1日時点で、18歳以上であればOKだよ。

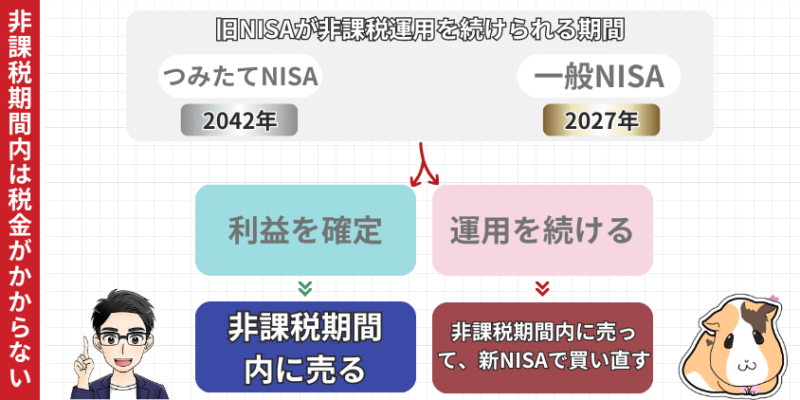

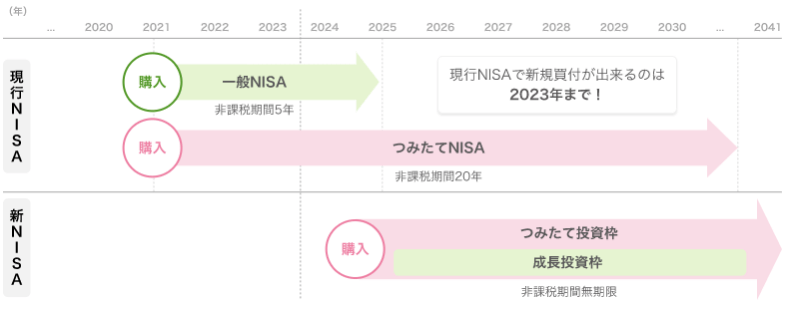

今のNISAは2023年12月末で終わる

今のNISAは2023年12月末で終わり、新NISA制度が2024年1月から開始予定です。

新NISA制度は今のNISAとは別の制度としてスタートします。

そのため、今の3つのNISAは2024年1月以降も、それぞれ決められた期間は継続して非課税運用することが可能です。

- つみたてNISA

2042年までつみたてNISA口座で保有可能 - 一般NISA

2027年まで一般NISA口座で保有可能 - ジュニアNISA

18歳になるまでは非課税で保有可能

参照|金融庁:ジュニアNISAのポイント、つみたてNISAの概要、一般NISAの概要

ちょく

ちょく2024年以降は、「今のNISA」と「新NISA」が併存する形です。

ボッチ

ボッチ新NISAになって何が変わるの?

次の項で、新NISAとつみたてNISAの違いについて解説していきます。

新NISAとつみたてNISAの違いを解説

新NISAとつみたてNISAの違いで、押さえておくべき重要な点が3つあります。

- 非課税保有期間が無期限になる

- 年間投資上限額が増える

- 成長投資枠と両方使える

ボッチ

ボッチちょっとイメージしにくいね。

ちょく下の図解を見れば、新NISAとつみたてNISAの違いがイメージしやすいです。

非課税保有期間が無期限になる

つみたてNISAの非課税期間は20年でしたが、新NISAはずっと非課税で運用することができるようになりました。

一生の間でいつ売っても、税金がかからないということです。

非課税期間が終了する時に「暴落していたらどうしよう」と心配する必要はありません。

ちょく安心して20年以上の長期運用ができますね。

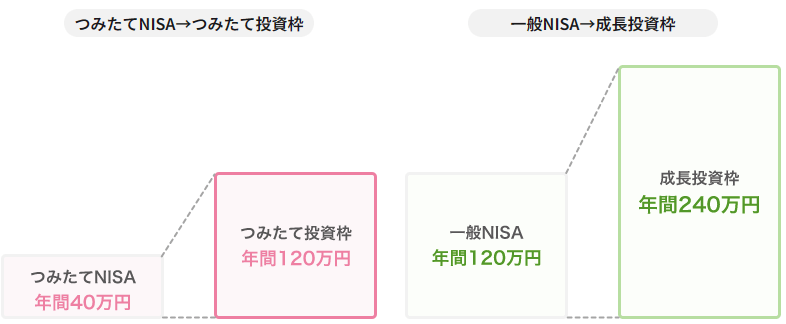

年間投資上限額が増える

引用|SBI証券:2024年から始まるNISAの制度変更について

今のつみたてNISAは年40万円ですが、新NISAではつみたて投資枠が年120万円になり、年間投資上限額が3倍に増えます。

新NISAは、生涯で使える非課税投資枠が1,800万円になり、つみたて投資枠だけで1,800万円投資することも可能です。

ボッチ1,800万円というのは、商品を買った時の合計金額だよ。

ちょく買った後に価格が上がって、1,800万円を超えても大丈夫です。

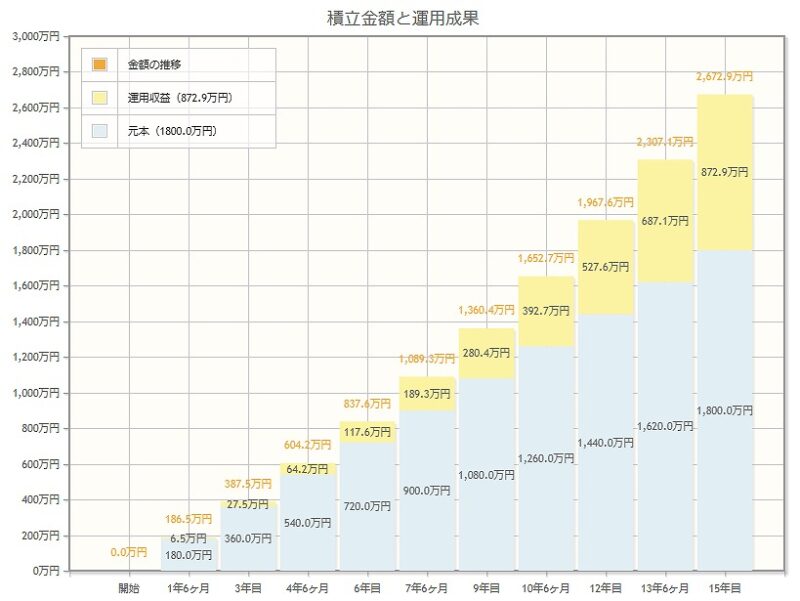

1,800万円つみたて投資した場合の利益を、金融庁の資産運用シミュレーションで2パターン予想してみました。

引用|金融庁:資産運用シミュレーション

毎月10万円を毎年5%の利回りで15年つみたてると、872.9万円の利益を得られることになります。

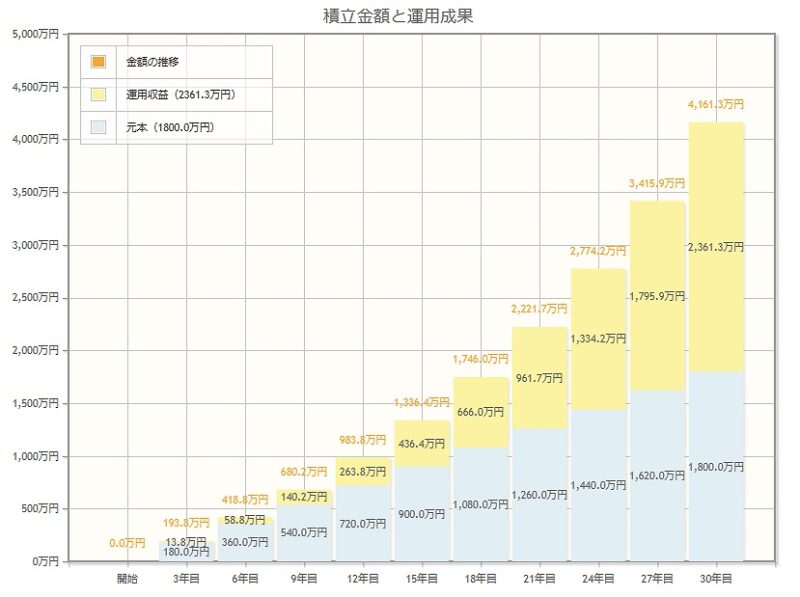

毎月5万円を毎年5%の利回りで30年つみたてると、2,361.3万円の利益を得られることになるので、運用期間は長い方が有利なのは一目瞭然です。

ボッチ

ボッチ新NISAはずっと非課税だから、時間をかけて投資できるね。

成長投資枠と両方使える

新NISAは、「つみたて投資枠」と「成長投資枠」2つの投資枠をいっしょに利用することが可能になります。

今のNISAでは、「つみたてNISA」「一般NISA」のどちらかしか利用できませんでした。

ボッチ今の「つみたてNISA」「一般NISA」が、いっしょに利用できるようになるんだね。

新NISAのつみたて投資枠で、1年間に投資できるのは120万円です。

成長投資枠は年間240万円までなので、2つの投資枠をいっしょに利用すると1年間で最大360万円投資することができます。

ちょく生涯で使える非課税枠は1,800万なので、360万×5年=1,800円となり、5年で非課税枠を全て使うことも可能です。

ボッチ投資した商品を売却したら、投資枠は翌年復活するよ。

投資枠の復活について

新NISAでは売却した分の枠が、翌年に復活します。

例えば、100万円分投資した商品が200万円になったとします。

この商品200万円を全額売って引き出すと、投資した価格の「100万円分の枠が空いた」とみなされ、枠を再度利用できるということです。

注意点は、年間投資枠のつみたてNISA枠120万円、成長投資枠240万円の範囲内で投資する必要があります。

※旧NISAは投資した商品を売却しても、非課税投資枠は復活しませんでした。

新NISAとつみたてNISAどっちが得か?

ボッチ

ボッチ新NISAとつみたてNISAの違いはわかったけど、結局どっちが得なの?

結論をいうと、つみたてNISAを始める方がお得です。

理由は下記の通り3つあります。

- 非課税投資枠が増える

- 長期投資なので安全に運用できる

- 新NISAへの手続きがいらない

ちょくすでにNISAを利用している人の方が、有利になります。

非課税投資枠が増える

今つみたてNISAを始めれば、40万円の非課税投資枠が増えることになります。

「今のつみたてNISA」と「新NISA」は別枠で運用することになるからです。

つみたてNISAで投資した商品は、2024年からの新NISAの投資枠1,800万円には含まれません。

ちょくつみたてNISA口座で投資した商品は、2042年まで非課税投資枠として運用することが可能です。

長期投資なので安全に運用できる

つみたてNISAの投資対象は、金融庁が厳選した安全で信頼できる商品です。

また、20年という長い非課税期間持ち続けることができるので、時間を味方につけることができます。

ボッチつみたて投資は、運用期間が長い方がお金を増やしやすいからね。

ちょくお金が必要になったときは、いつでも売って引き出すことができます。

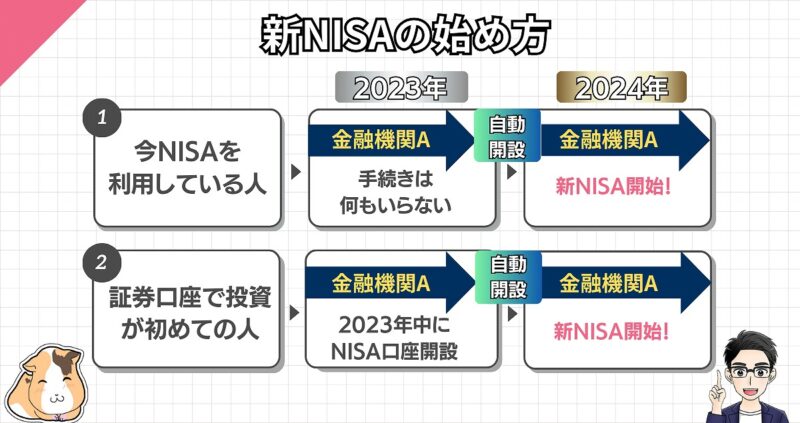

新NISAへの手続きがいらない

参照|日本証券業協会:2024年から NISA制度が変わります!

新NISA用に新しい口座を開く手続きはいりません。

今NISAを利用している人は、2024年になれば自動的につみたて投資枠と成長投資枠を備えた新NISAの口座が開設されるからです。

2024年1月から迷わずに、新NISAで投資できますね。

ボッチ今NISAをしている人は手軽だね!

新NISAとつみたてNISAの注意点

新NISAとつみたてNISAの注意点は3つあります。

- 損をする可能性は0ではない

- 新NISAとつみたてNISAの併用はできない

- つみたてNISAから新NISAへのロールオーバーはできない

ちょく

ちょく新NISAとつみたてNISAの注意点は、よく押さえておきましょう。

損をする可能性は0ではない

投資は、元本が保証されるものではありません。

あくまでNISAは投資なので、損をする可能性があります。

金融庁が厳選した商品を扱うつみたて投資枠で、長期投資する場合はかなりリスクは低いです。

ボッチつみたてNISAは国が推奨する制度だからね。

ちょく

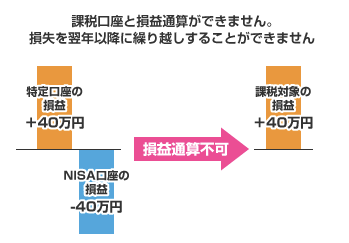

ちょくただしNISA口座で損をした場合、損益通算はできません。

損益通算について

NISA口座で損をした場合、他の課税口座と損益を相殺することができません。

NISA口座は利益がでても、利益がなかったこととして扱われるので税金がかかりません。

それと同様に、損をした場合も損はなかったこととして扱われます。

本来は、株式投資で売却して損がでた場合、確定申告すれば3年間繰り越して、翌年以降の利益と相殺することが可能です。

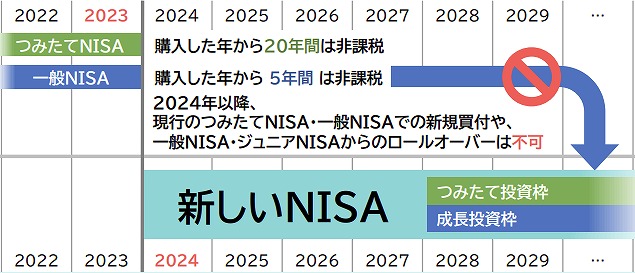

新NISAとつみたてNISAの併用はできない

引用|SBI証券:2024年から始まるNISAの制度変更について

新NISAと今のつみたてNISAの併用はできません。

今のつみたてNISAの制度は2023年12月末で終わるからです。

今のつみたてNISAで商品を買えるのは、2023年12月末までです。

2024年の新NISAがスタートすると、今のつみたてNISAで買った商品は2042年まで継続できるので、好きなタイミングで売ることになります。

ボッチ今のつみたてNISAは、2042年まで非課税投資枠として運用できるんだったね。

ちょくつみたてNISAで買った商品は、すぐに売る必要はありません。

つみたてNISAと新NISAの併用について>こちらの記事で解説しています。

つみたてNISAから新NISAへのロールオーバーはできない

引用|日本証券業協会:2024年から NISA制度が変わります!

今のつみたてNISAで購入した商品を、新NISAの口座に移すことはできません。

新NISAは今までのつみたてNISAとは、別制度になるからです。

つみたてNISAで投資した商品を新NISA口座に移したい場合、一度売却してから新NISA口座で投資し直す必要があります。

ロールオーバーとは?

ロールオーバーとは、非課税期間が終了する商品の非課税期間を延長するために、新しい非課税枠に移管する手続きのことです。

一般NISAとジュニアNISAは、この手続きをすれば5年ずつ非課税運用期間を延ばすことができました。

新NISAは非課税期間が無期限なので、ロールオーバーの手続きは必要なくなりました。

ちょくつみたてNISAは、そもそもロールオーバーという概念がないです。

ボッチ一般NISAで使われたんだよね。

新NISAのデメリットは>こちらの記事でも詳しく解説

次の項は、新NISAのスタートで損をしないように、2023年中に準備した方がいいことを解説します。

新NISAに備えて2023年中に準備すること3選

ボッチ

ボッチ新NISAが始まってから準備をしていたら遅れをとるね。

2023年中に準備するべきことは3つあります。

- ライフイベントを書き出しておく

- 投資する商品を調べておく

- 今のつみたてNISA口座を開設する

ちょく今から準備をしておきましょう。

ライフイベントを書き出しておく

ライフイベントとは、結婚式の費用、住宅購入費用、子どもの教育費、老後の生活費などのことです。

今から10年以内のライフイベントを書き出しておくと、いつ何にどの程度のお金が必要か分かります。

ちょく投資でお金を増やす目的や期間を、はっきりさせておくのが大切です。

ボッチNISAでつみたてたお金は、必要なときにいつでも引き出せるよ。

投資する商品を調べておく

自分のライフイベントに合った、投資商品を調べておくことは大事です。

新NISAが始まる前に、投資する商品を調べておくと新制度が始まっても慌てずに商品を選べます。

金融庁が厳選した商品は、金融庁のHPで公表されているので目を通しておくといいでしょう。

ちょく

ちょく僕がおすすめの投資信託は下の3つです。参考にしてください。

おすすめ投資信託3選

| 商品名 | 信託報酬 (手数料) | 買付手数料 | 解約手数料 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | なし | なし |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% | なし | なし |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | なし | なし |

2024年1月5日の調査時点

楽天証券の人におすすめの投資信託

| 商品名 | 信託報酬 | 買付手数料 | 解約手数料 |

|---|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 0.0561% | なし | なし |

| 楽天・S&P500インデックス・ファンド | 0.077% | なし | なし |

2024年1月5日の調査時点

マネックス証券の人におすすめの投資信託

| 商品名 | 信託報酬 | 買付手数料 | 解約手数料 |

|---|---|---|---|

| つみたてiシェアーズ 米国株式(S&P500)インデックス・ファンド | 0.05860% | なし | なし |

2024年1月5日の調査時点

おすすめ投資信託については、下記記事も参考にしてください。

信託報酬(手数料)は、0.1%前後の手数料が安い商品が長期投資に向いています。

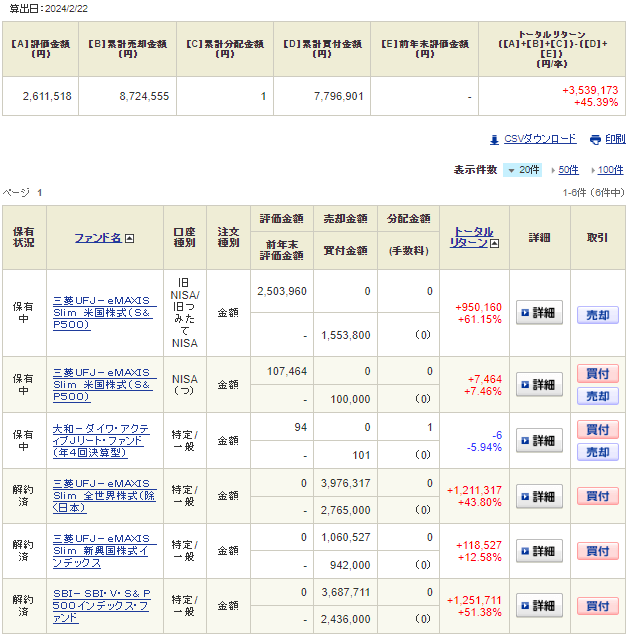

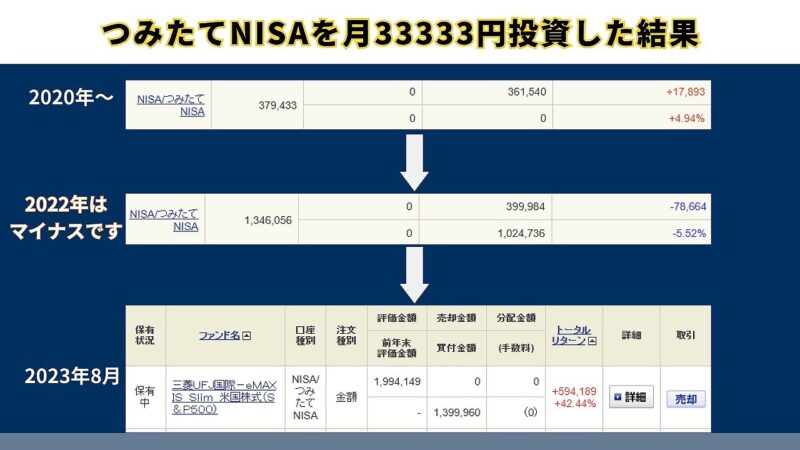

ちょくが実際に投資している商品を見る

ちょくの投資成績(2024年2月22日時点)

今のつみたてNISA口座を開設する

まだ今のNISA口座を開設していない人は、開設しておいた方がお得です。

新NISAの生涯投資枠1,800円とは別に、40万円分の非課税投資枠が使えます。

2024年の新NISAに向けて、資産運用の準備運動をしておきましょう。

ボッチせっかく使える非課税枠は、今を逃すと一生手に入らないよ。

ちょく今のNISA口座を開設している人は、新NISAの口座が自動的に開設されるのも楽です。

新NISAやつみたてNISAの理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- NISAは投資で得た利益に税金がかからない

- NISAは口座開設する年の1月1日時点で、18歳以上であれば利用できる

- 今のNISAは2023年12月末で終わる

- 新NISAは2024年1月から始まる

- 新NISAはずっと非課税で運用することができる

- 新NISAではつみたて投資枠が年120万円で3倍に増える

- 「つみたて投資枠」と「成長投資枠」の2つの投資枠ができ、いっしょに利用することが可能

- 損をする可能性は0ではない

- 今のつみたてNISAで購入した商品を、新NISAの口座に移すことはできない

- 毎月5万円を毎年5%の利回りで30年つみたてると、2,361.3万円の利益

- 今のつみたてNISAから始めた方が、40万円分の非課税枠が多く使えてお得

- つみたてNISAの投資対象は、金融庁が厳選した安全で信頼できる商品

- 今のつみたてNISAで商品を買えるのは、2023年12月末まで

- 2023年中にNISA口座を開設すると、2024年新NISAの口座が自動的に開設される

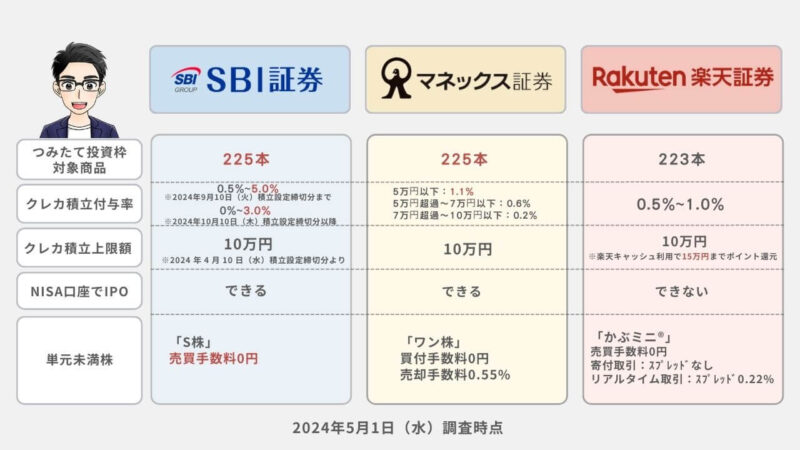

【2024年5月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

新NISAができる、金融機関8社を比較してみました。

| 証券会社 |  |  | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

| つみたて投資枠 対象商品 | 225本 | 223本 | 225本 | 230本 | 219本 | 15本 | 18本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0.5~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % | 0.5~1.0% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年5月1日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

新NISAにおすすめネット証券3社

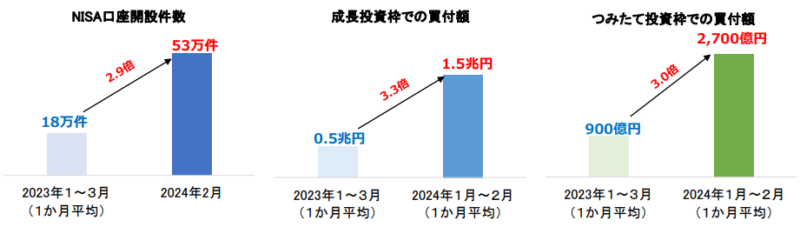

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

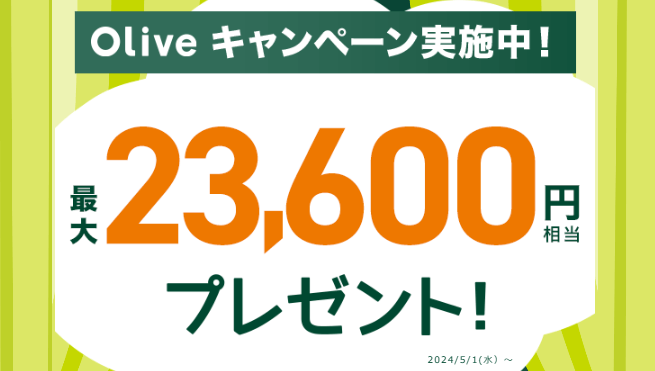

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

Olive×SBI証券のキャンペーンは、条件を達成すれば最大23,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

{kind=link} ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

223本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

つみたてNISAの始め方3ステップで解説

ちょく

ちょく3ステップで解説します。

NISA口座は、証券会社や銀行で開設することができます。

金融機関によって取り扱う商品や手数料が異なるので、自分が買いたい商品を扱っているか確認しましょう。

例えば、ネット証券はNISA口座で買える商品を多く扱っていて手数料も安いです。

金融機関で口座を開設するときに、本人確認書類が必要です。

「運転免許証」「健康保険証」「マイナンバーカード」などを用意しておきましょう。

金融機関の公式サイトから、口座開設の申し込みをします。

口座開設した金融機関から通知が届くので、IDとパスワードを入力してログインします。

自分の投資目的に合った商品を選びましょう。

つみたてる期間と金額を設定して、発注すれば完了です。

⇒投資する商品を調べておく

NISA口座開設の画像付き手順を見る

SBI証券でNISAを始める場合の手順です。

ようこ

ようこスマホで開設したい場合は、下記の記事を見てね。

NISAを始めるために証券口座を開設します。

SBI証券の公式サイトを開いて申し込みます。

以下が重要なポイントです。

- 納税方法の選択は、SBI証券に任せる(特定口座 源泉徴収あり)を選ぶ

源泉徴収ありで開設すれば、確定申告をしなくて済みます。

ようこ

ようこ源泉徴収ありにすると、証券会社があなたの代わりに税金を税務署に納めてくれるわ。

もっと詳しい手続きが見たい人

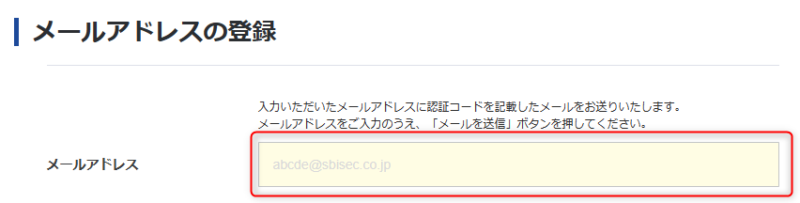

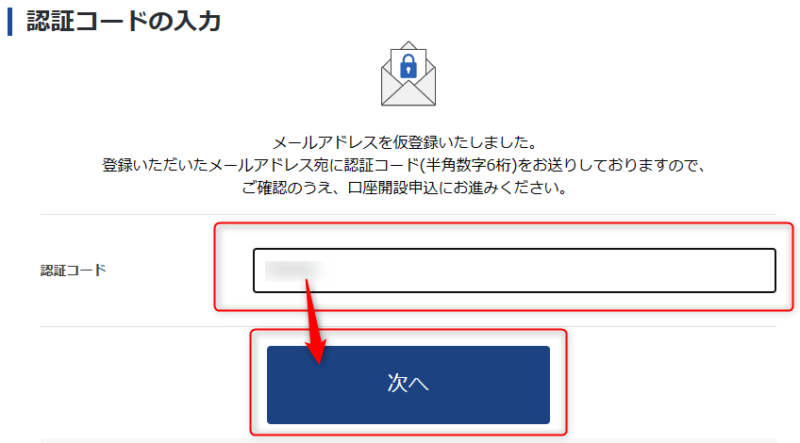

1.メールアドレス入力

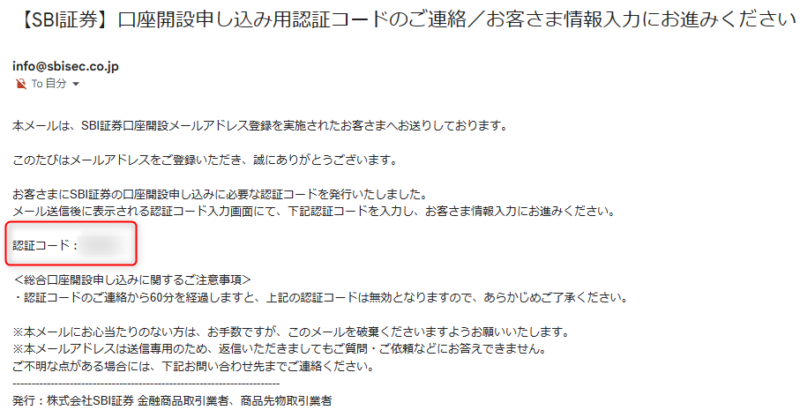

2.メールアドレスの認証コードをチェック

3.認証コードを入力

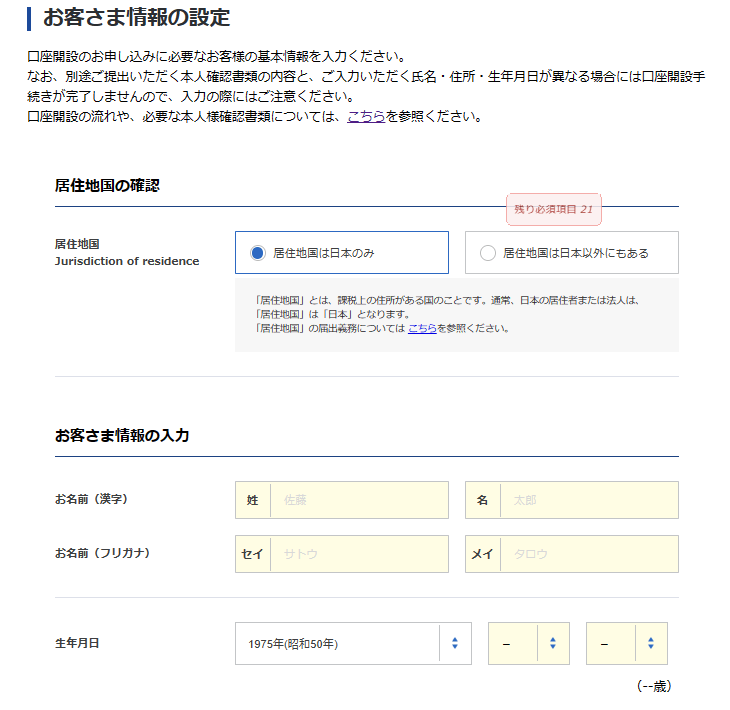

4.自分の情報を入力

5.ステップ2へ

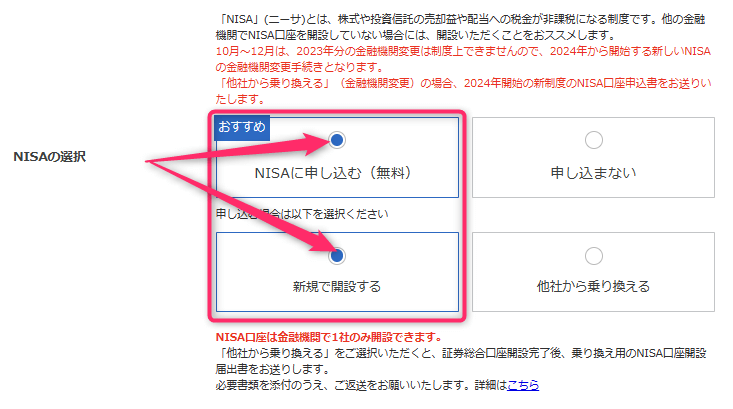

口座開設する際、NISAに申し込みます。

「NISAに申し込む(無料)」と「新規で開設する」を選択しましょう。

※新NISAになり『つみたてNISAに申し込む(無料)』がなくなりました。

ボッチ新NISAのつみたて投資枠、成長投資枠の両方とも投資できるから安心してね。

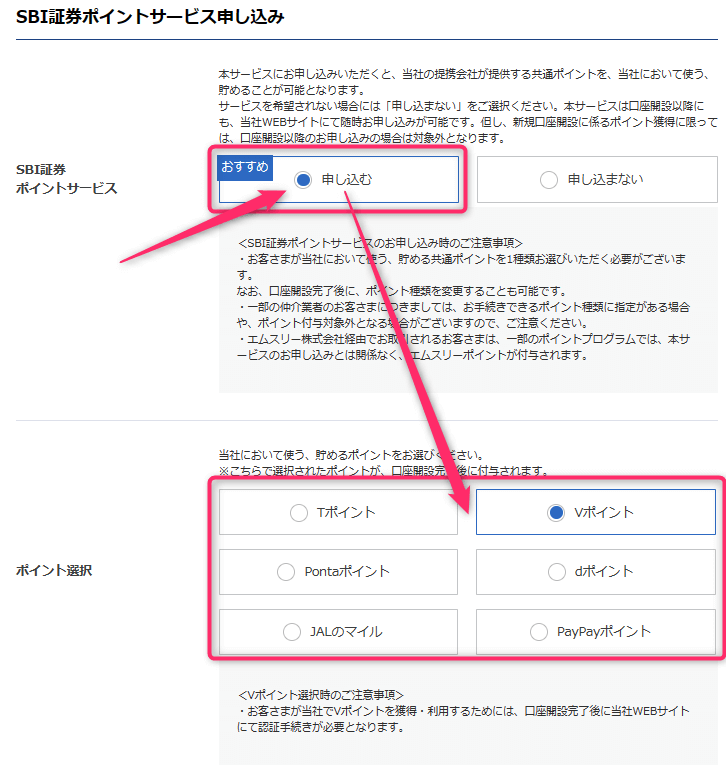

もっと詳しい手続きが見たい人

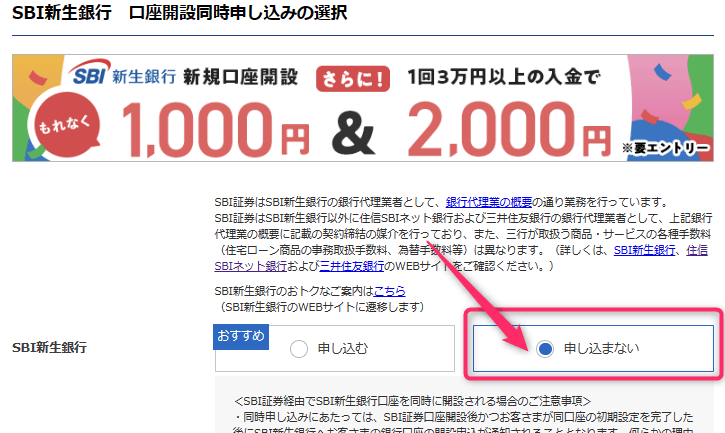

6.不要なものは申し込まない

7.ポイントを貯めて使いたい人は申し込んでOK

※証券口座を申し込んだ後でも設定することはできます。

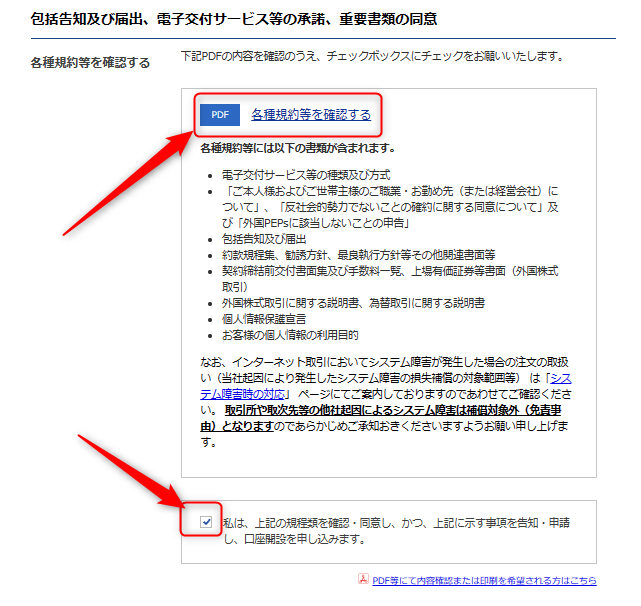

8.規約を確認してからチェックを入れる

9.規約を確認してチェックを入れて申し込む

10.ステップ3へ

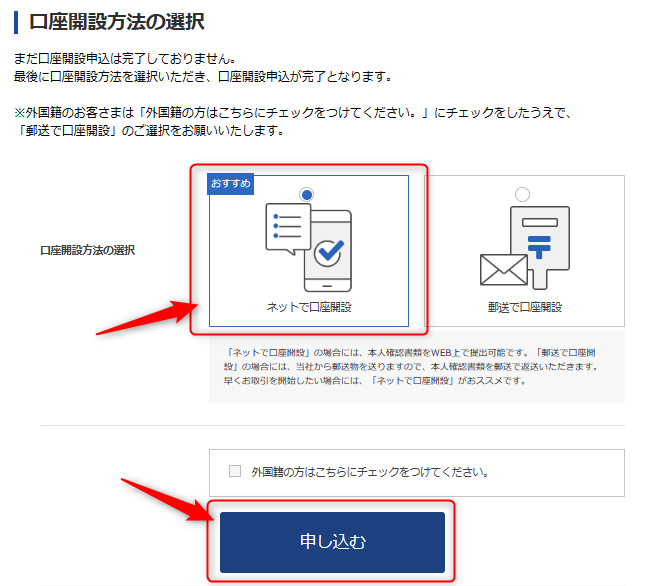

「ネットで口座開設」か「郵送で口座開設」を選んで申し込みます。

本人確認書類を用意して、ネット上か郵送で手続きをします。

- 運転免許証

- マイナンバーカードか通知カード

これでNISA口座の開設申し込みが完了です。

この後、証券会社から税務署にNISA口座の重複がないか確認があり、審査が完了したらメールが送られてきます。

メールにはログインIDとパスワードが記載されているので、SBI証券にログインしてみましょう。

ちょく郵送の場合は書類が送られてくるので返送します。

ようこ

ようこ税務署での確認作業は、1~2週間ほど時間がかかるわ。

2023年のつみたてNISA投資方法

年間投資枠の40万円をつみたてる

2023年12月末までに、年間投資枠の40万円をうまくつみたてることが重要です。

今のつみたてNISAで商品を買えるのは、2023年12月末までです。

2023年9月から今のつみたてNISAを始めた場合、残り4か月なので毎月10万円を投資すれば年間投資枠の40万円になります。

ちょく月によって、つみたてる額を変えることも可能です。

つみたてにおすすめの商品

つみたてる商品は、何にするか迷ったらインデックス型がおすすめです。

インデックス型は手数料も安く、長期投資するのに向いています。

ちょく僕が実際に、つみたてNISAで投資している商品を紹介します。

ボッチ

ボッチeMAXIS Slim 米国株式(S&P500)はインデックス型だね。

インデックス型のおすすめ投資信託3つ

おすすめ投資信託3選

| 商品名 | 信託報酬 | トータルリターン |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | +19.63%(3年) |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% | +19.91%(3年) |

| eMAXIS Slim 米国株式(S&P500) | 0.0935% | +22.90%(3年) |

いつまで保有するかを考える

自分のライフイベントに合わせて、「5年以内に使いたい」「10年以上は持っておく」など考えておくことが大切です。

つみたてNISA口座で投資した商品は、2042年まで非課税投資枠として運用できます。

運用期間は長い方が、リスクが低く利益も増やしやすいです。

ちょくある程度の利益が出ているときに、売ってしまうのもアリです。

新NISAとつみたてNISAクイズを解いて復習

新NISA・つみたてNISAの問題です

新NISAとつみたてNISAについて理解できたか

チェックしてみよう

まとめ2023年中にNISA口座を開設しておこう

本記事では、新NISAとつみたてNISAの違いや、何を準備しておいた方がいいか解説しました。

最後に内容を整理します。

- NISAは投資の利益に税金がかからないお得な制度

- 新NISAは非課税保有期間が無期限になる

- 新NISAではつみたて投資枠が年120万円に増える

- 今のつみたてNISA口座を開設すると、新NISAの口座が自動的に開設されるので手間がかからず、スムーズにスタートできる

「NISAをいつ始めるか?」悩んでいる方がいらっしゃるかもしれません。

今からつみたてNISAを始めれば、40万円分の非課税投資枠が増えます。

2023年に始めておかないと、つみたてNISAの非課税枠はもう一生手に入りません。

新NISAの口座も自動的に開設されるので、2024年1月から新NISAでスムーズにつみたててお金を増やせますよ。

ボッチお金を増やして、豊かな人生にしようね。

ちょくあなたの人生を応援しています。

この記事が、あなたが新NISAとつみたてNISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです