ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2020年から旧つみたてNISAから、約230万円運用しています。

貧乏人を卒業するために新NISAで投資を始めるなら、始めるタイミングや口座の開設など心配になりますよね。

僕も最初はお金のない貧乏人だったので、どのタイミングで始めればお金をを増やせるのか悩みました。

この記事では、新NISAでつみたて投資を始めるタイミングや口座の開設方法など徹底解説します。

積立投資はこつこつ時間をかけるほどお金が増えるので、18歳~20代と若ければ若いほどお金を多く増やして、残りの人生を豊かに過ごせますよ。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

【脱貧乏人】新NISAでつみたて投資を始めるタイミングは早い方がお得!

新NISAでつみたて投資を始めるタイミングは早い方がお得です。

- 運用期間が長いと損をするリスクが下がる

- 複利の効果でお金がどんどん増える

- 時間を分散して投資できる

ちょく

ちょく新NISAの開始からつみたて投資しないと損をします。

運用期間が長いと損をするリスクが下がる

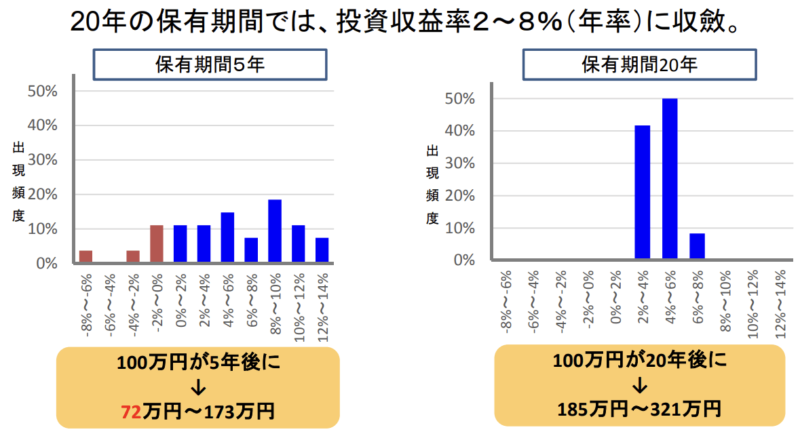

金融庁の資料によると国内外の株式・債券に分散投資した場合、運用期間が長いと損をするリスクが下がります。

世界の人口はこれからも増え続けることが予想されており、世界経済は長期的にみれば成長を続けていくからです。

運用期間が5年ではマイナス8%〜プラス14%と損をする可能性もありますが、20年だとプラス2~8%で損をする可能性がなくなっています。

ようこ

ようこ新NISAで早く投資すれば運用期間が長くなるので、損をするリスクは下がるわ。

ボッチ

ボッチもし5年以内に下がって損をしても、売らずに持ち続けることが大切だね。

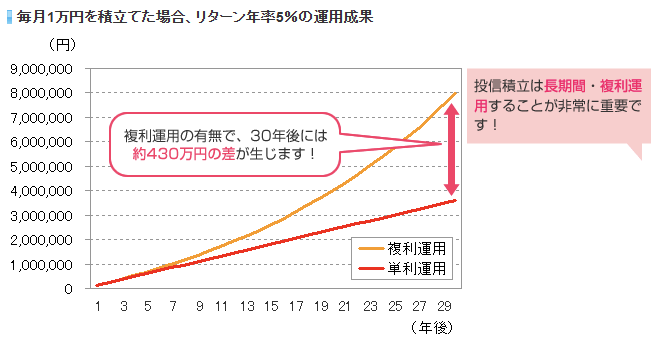

複利の効果でお金がどんどん増える

新NISAで早く投資をすれば、複利の効果でお金をどんどん増やせます。

運用で得た利益を元本にプラスして再投資する複利の効果は、運用期間が長いほど大きくなるからです。

雪だるまが転がるうちにどんどん大きくなるようにお金が増えていきます。

ようこ

ようこ新NISAで投資すれば税金もかからないから、複利効果でお金の増えるスピードがアップするわ。

ちょく

ちょく新NISAで積立設定すると、運用益が自動的に再投資されて複利の効果が得られる仕組みになっています。

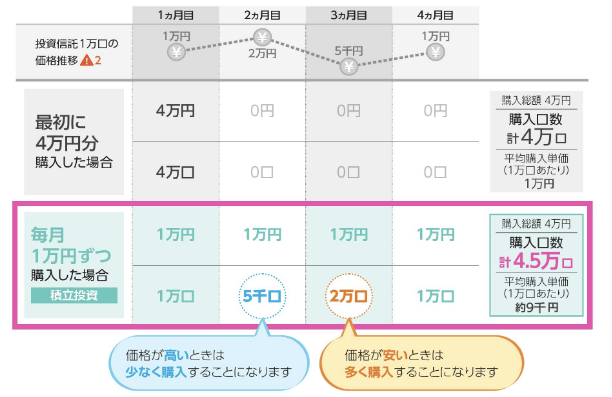

時間を分散して投資できる

時間を分散して投資するために、新NISAで早く投資するのをおすすめします。

つみたて投資は相場が良いときも悪いときも、時間を分散して長期的に一定金額を積み立てるからです。

価格が高いときは少なく、価格が低いときには多く買うドルコスト平均法の効果で損するリスクを減らせます。

ボッチ

ボッチ安いときに買わなかったり、高いときだけ買ったりするリスクが避けられるよ。

ちょく決まったタイミングで自動的に買い付けてくれるので悩む必要がありません。

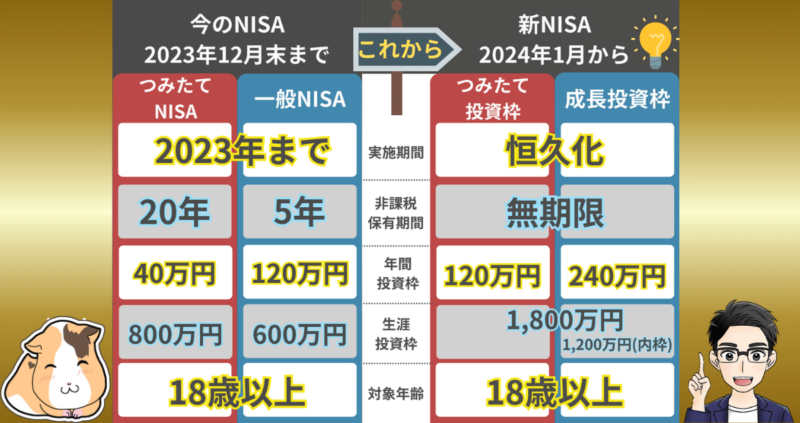

【貧乏人卒業】新NISAは2024年1月に開始

新NISAは2024年1月から新しい制度としてスタートしました。

制度が恒久化されたので、いつでも始めることが可能です。

新NISAでつみたて投資を始めるタイミングは早い方がいいので、できるだけ早く利用しましょう。

ようこ

ようこ証券口座の開設はできるだけ早くした方がいいの?

ちょく

ちょく早く始めてつみたて期間を長く投資した方がお得です。

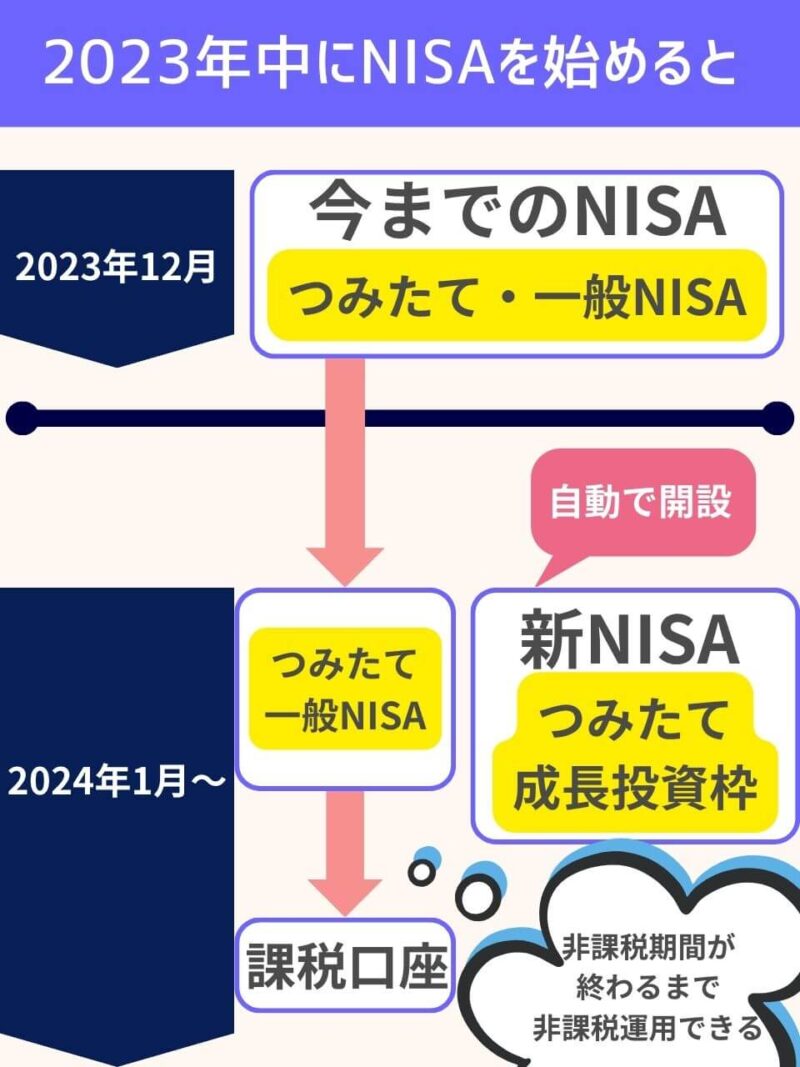

2023年中にNISAを始めた人はどうなる?

2023年中にNISAを始めた人は、新NISAの口座が自動開設されているので新たに申し込む必要がありません。

旧NISAの口座開設をしてそのままの人は、手続きが何もいらないので安心してください。

たとえばSBI証券でつみたてNISAの口座を開設している人は、新NISAの口座はSBI証券で開設されています。

ようこ

ようこ今から口座開設して、早めに投資を始めた方が有利よ。

ちょく新NISAは長期・積立・分散が大切です。

新NISAが始まると今までのNISAはどうなる?

新NISAが始まると今までのNISAは非課税期間が終了するまで、そのまま非課税で運用し続けられます。

今までのNISAは、新NISAの生涯投資枠とは別枠で管理されるからです。

つまり新NISAの生涯投資枠1,800万円に、2023年のつみたてNISAの非課税枠40万円がプラスされます。

ようこ

ようこ2024年から新NISAを始める人に比べて非課税枠を多く使えるわ。

ボッチ2023年につみたてNISAを始めた人の場合、2042年まで非課税で運用できるよ!

【貧乏人を抜け出せ】新NISAでつみたて投資するメリット

新NISAでつみたて投資するメリットは3つです。

- 非課税期間が無期限なので長期運用できる

- 途中で引き出しても非課税枠が復活する

- インフレで物の値段が高くなっても安心

ちょく新NISAのメリットを最大限活用しましょう。

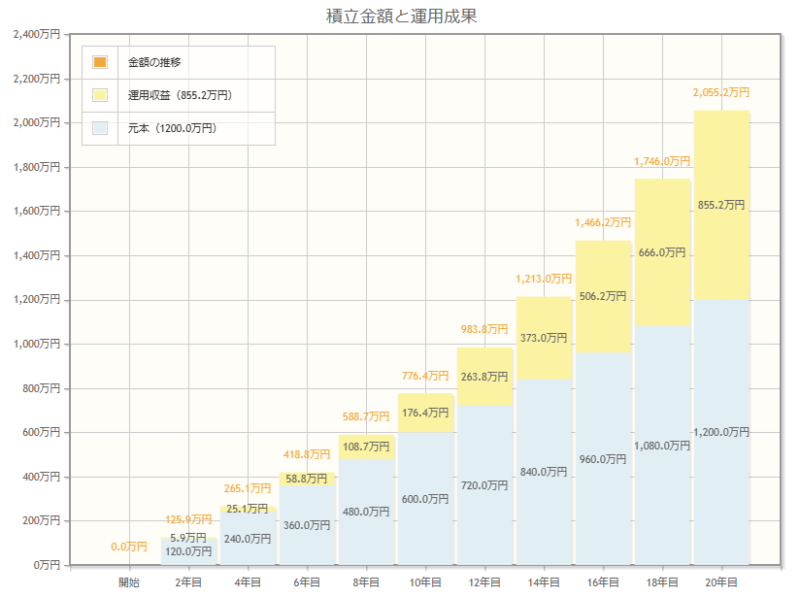

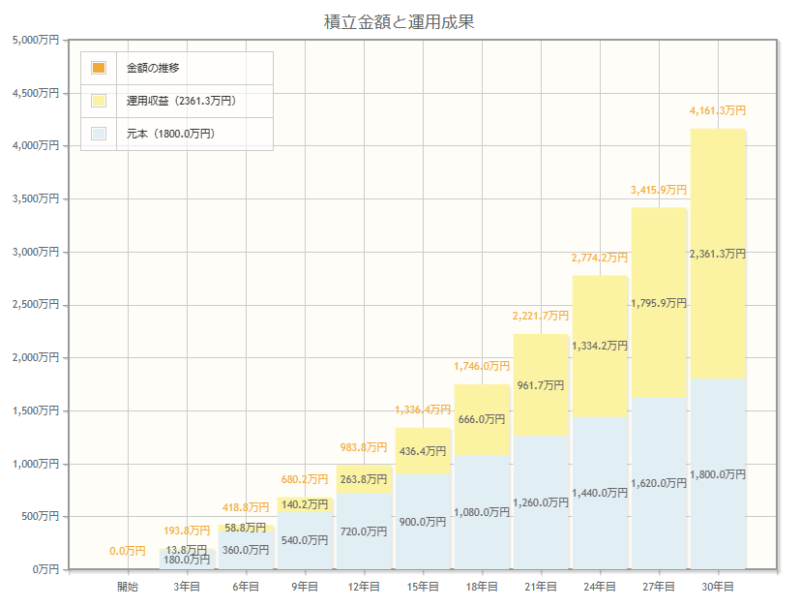

非課税期間が無期限なので長期運用できる

今のつみたてNISAは非課税期間が最長20年ですが、新NISAは非課税期間が無期限になるのでより長く運用可能です。

運用期間は20年よりも30年の方が、利益は大きく増えます。

| 毎年5%の利回りの場合 | つみたて投資 | つみたて投資 |

|---|---|---|

| 運用期間 | 20年 | 30年 |

| 運用利回り | 5% | 5% |

| 毎月つみたて額 | 5万円 | 5万円 |

| 最終利益 | 855.2万円 | 2,361.3万円 |

| 元本と合わせた資産 | 2,055.2万円 | 4,161.3万円 |

毎月のつみたて金額を減らせば、非課税枠の範囲内で30年以上運用することもできます。

ボッチ非課税期間が無期限になることで、より長期的な運用が可能になるよ。

ちょく下落中に非課税期間が終わるような心配もいりません。

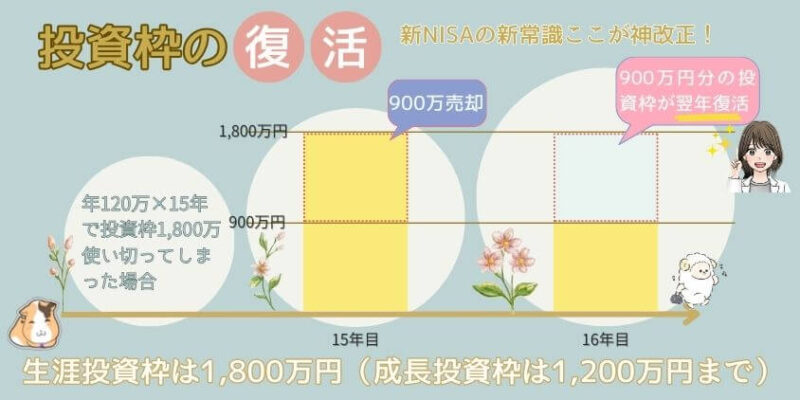

途中で引き出しても非課税枠が復活する

新NISAは、つみたて途中でお金を引き出しても翌年に非課税枠が復活します。

子どもの教育資金や住宅購入資金などでお金が必要になったときに、途中で一部引き出して余裕ができたら再び投資をすることも可能です。

復活する枠は買ったときの金額なので、たとえば900万円分投資した投信が1,200万円に値上がりしたところで全額解約すると、900万円の枠が復活します。

ちょくただし、翌年900万円分の枠を使えるのではなく、年間投資枠の範囲内で投資する必要があります。

ようこ

ようこ2023年までのNISAは途中でお金を引き出しても、非課税投資枠は復活しないわ。

インフレで物の値段が高くなっても安心

新NISAでつみたて投資をすれば、物の値段が高くなっていくインフレの対策になります。

インフレのときは投資でお金を増やせるからです。

物の値段が高くなるときは景気が良くなるときなので、株価が上がりやすくなります。

ちょく

ちょくインフレのときはお金の価値が下がるので、預貯金では損をする可能性が高いです。

ボッチ

ボッチ銀行にお金を預けても金利は0.002%程度だから、インフレに対応できないよ。

新NISAでつみたて投資するデメリット

新NISAでつみたて投資するデメリットは3つです。

- 損をする可能性がある

- 損益通算ができない

- 売るタイミングが難しい

ようこ

ようこ新NISAを利用する前にデメリットも理解しておいてね。

損をする可能性がある

新NISAでつみたて投資をしても損をする可能性があります。

投資は元本を保証するものではないからです。

新NISAのつみたて投資枠の投資信託は金融庁が厳選した安全なものですが、リスクとリターンはやや高くなります。

コロナショックなどで短期的に大きく値下がりして損をする場合もありますが、売らずに長期運用を心がけましょう。

ボッチ歴史的にふりかえると、株価が大きく値下がりしても時間をかけて元の水準に戻っていくよ。

ようこ長期運用するなら一時的なものだし、大きく値下がりしたときは安く買い増すチャンスよ。

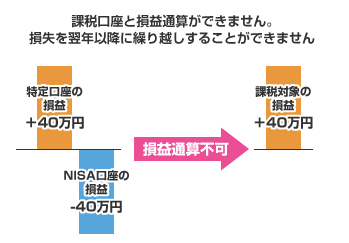

損益通算ができない

新NISAのつみたて投資で損をしても、損益通算はできません。

NISA口座で損をした場合、損はなかったこととして扱われるからです。

他の課税口座であれば、損をしたときに損益を相殺する損益通算ができます。

課税口座のように利益と損失を合わせて税金を安くできません。

ようこその代わり、NISA口座で利益がでても利益がなかったこととして扱われて税金がかからないわ。

ちょく

ちょくNISA口座では損をしても売らずに長期運用するのが大事です。

売るタイミングが難しい

新NISAは非課税期間が無期限になるので、売るタイミングが難しくなります。

積み立てた商品をどのタイミングでいくら引き出すかを、自分で決める必要があるからです。

2023年までのNISAは非課税期間が決まっているので、売るタイミングで悩む必要がありませんでした。

新NISAは投資をする際に、ライフイベントを計画して売るタイミングを考えておくといいでしょう。

ちょく基本的に使う時期がくるまでは運用を続けるのが大切です。

ようこ価格が上がっても下がっても売る必要はないわ。

【18歳~20代】新NISAを始めるタイミングは早ければ早い方がいい!

新NISAはどの年代も早めに利用しましょう。

ボッチ年代ごとに投資戦略を解説するね。

- 18歳~20代は少額からつみたて投資枠で積み立てよう

- 30代~40代はつみたて投資枠+成長投資枠を活用する

- 50代~60代はより安全な投資信託+iDeCo

ちょく新NISAはどの年代も利用するべき制度です。

18歳~20代は少額からつみたて投資枠で積み立てよう

18歳~20代は、毎月3,000円でいいので新NISAのつみたて投資枠で早く積み立てるのをおすすめします。

若い世代の最大の強みは時間だからです。

つみたて投資は運用期間が長くなればなるほど、お金が大きく増えます。

給料が増えて生活に余裕ができたら、投資額を増やしていくのがいいでしょう。

ようこ結婚や住宅購入、子どもの教育資金などに備えて資産運用を始めるといいわ。

ボッチ結婚したら夫婦で協力して積み立てるのがおすすめだよ。

30代~40代はつみたて投資枠+成長投資枠を活用する

30代~40代はつみたて投資枠に加えて、成長投資枠も活用するのをおすすめします。

ライフイベントに伴う大きな出費に備えるために、お金をガッツリ貯める必要があるからです。

毎月のつみたて額は3~5万円で、成長投資枠でIPO投資や高配当株投資もチャレンジしてみましょう。

ちょく30代~40代は大きく資産を増やすための大事な時期です。

ボッチ生活費を見直して浮いたお金を投資に回そう。

50代~60代はより安全な投資信託+iDeCo

50代~60代はつみたて投資枠で、より安全な投資信託を選んで積み立てましょう。

若い年代よりも運用期間が短いため、大きな利益より安定運用を優先するべきだからです。

たとえば、eMAXIS Slimバランス(8資産均等型)+eMAXIS Slim 全世界株式(オール・カントリー)のような組み合わせがあります。

老後資金は年金だけではお金が足りない可能性もあるので、iDeCoも併用して補いましょう。

ようこ人生100年時代と言われるように、これから平均寿命はどんどん伸びていくわ。

ちょく新NISAの利用は年齢に上限がないので、退職後も運用を続けて資産を増やしましょう。

【貧乏人を抜け出せ】新NISAのつみたて投資シミュレーション

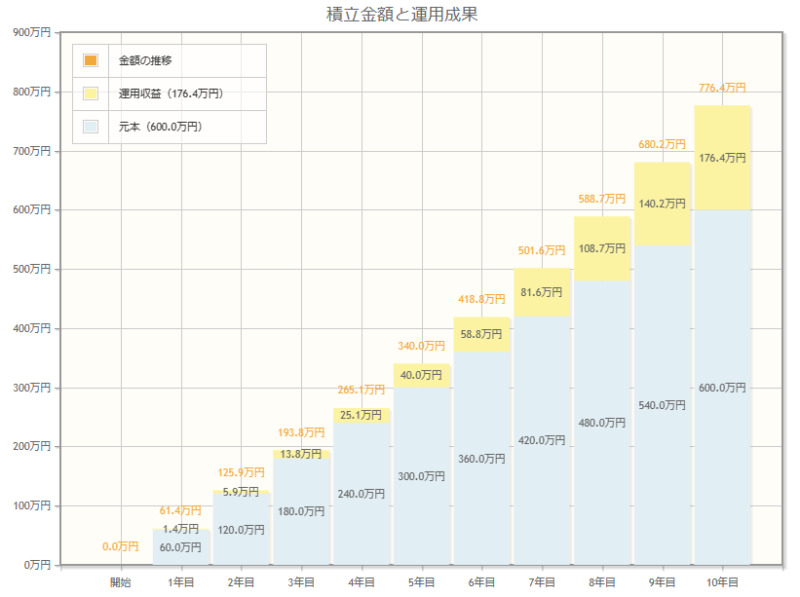

新NISAのつみたて投資を3パターン、金融庁の資産運用シュミレーションで計算した結果です。

ようこ毎月5万を10年間、20年間、30年間、毎年5%の利回りで積み立てた場合のシュミレーションよ。

| 毎年5%の利回りの場合 | つみたて投資 | つみたて投資 | つみたて投資 |

|---|---|---|---|

| 運用期間 | 10年 | 20年 | 30年 |

| 運用利回り | 5% | 5% | 5% |

| 毎月積み立て額 | 5万円 | 5万円 | 5万円 |

| 最終利益 | 176.4万円 | 855.2万円 | 2,361.3万円 |

| 元本と合わせた資産 | 776.4万円 | 2,055.2万円 | 4,161.3万円 |

運用期間が長くなるほど、利益が大きく増えるのが分かります。

つまり新NISAのつみたて投資の始めるタイミングは、できるだけ早い方が有利です。

ボッチ毎年利益が出る計算だからあくまでシュミレーションだよ。

ちょく新NISAを利用しない人よりも、将来の資産を大きく増やせる可能性が高いです。

【貧乏人にならない】新NISAをうまく活用する方法

新NISAをうまく活用する方法を紹介します。

- ライフプランを立てておく

- 手数料(信託報酬)が安い投資信託を選ぶ

- 効率的にポイントが貯まるネット証券を利用

ちょく新NISAをうまく活用すれば資産を大きく増やせます。

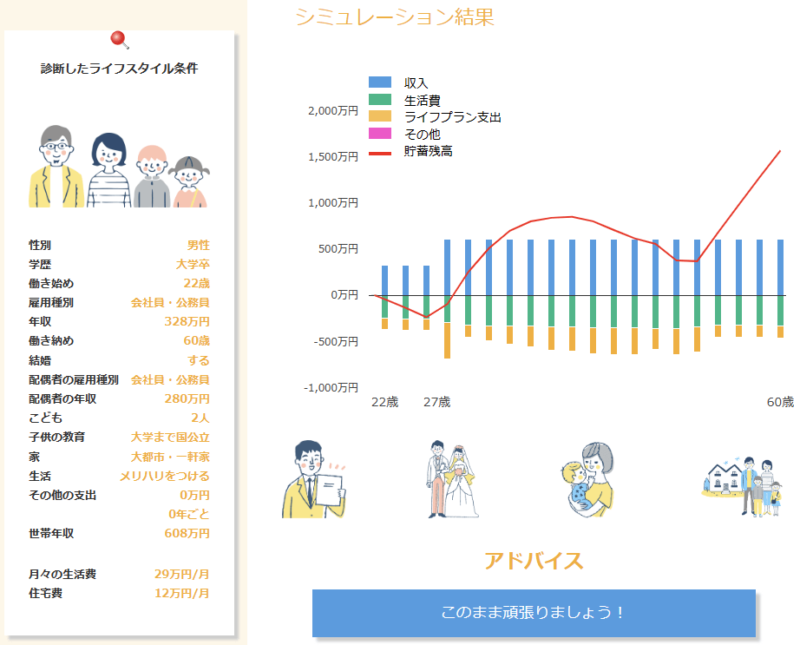

ライフプランを立てておく

新NISAを利用する前に、ライフプランを立てておきましょう。

新NISAは制度が恒久化され非課税期間も無期限になり、一生つき合っていく制度になったからです。

金融庁のライフプランシュミレーターは、ライフスタイル条件を入力してシュミレーションができます。

ボッチだれと、どこで、どんな暮らしをするのか、どんな働き方を目指すのかなどを考えておくのは大切だね。

ようこ新NISAを利用する前に投資する目的や運用期間、投資に回せる金額などを整理しておくといいわ。

手数料(信託報酬)が安い投資信託を選ぶ

新NISAで投資をする際は、手数料(信託報酬)が安い商品を選びましょう。

信託報酬とは何か?

信託報酬とは、運用期間中に運用管理費として毎日計算される手数料のことです。

信託報酬0.1%と1%の商品に、100万円を投資した場合は下記の通りです。

| 10年 | 20年 | 30年 | |

|---|---|---|---|

| 信託報酬0.1% | 10,000円 | 20,000円 | 30,000円 |

| 信託報酬1.1% | 110,000円 | 220,000円 | 330,000円 |

| 差額 | 100,000円 | 200,000円 | 300,000円 |

信託報酬が1%ちがうだけで、30年後に30万円の差になります。

信託報酬は運用期間が長くなるほど大きな額になるので、下記のような信託報酬の安い投資信託を選ぶのが重要です。

| 商品名 | 信託報酬 | 買付手数料 | 解約手数料 | 新NISAでの購入 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | なし | なし | 〇 |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% | なし | なし | 〇 |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | なし | なし | 〇 |

| 楽天・全世界株式インデックスファンド | 0.195% | なし | なし | 〇 |

| 楽天・全米株式インデックスファンド | 0.162% | なし | なし | 〇 |

2023年10月2日の調査時点

ちょく信託報酬が0.2%以下の投資信託を選びましょう。

ようこ信託報酬の安い商品を多く取り扱う、ネット証券で口座開設がおすすめよ。

効率的にポイントが貯まるネット証券を利用

新NISAで利用する証券口座は、効率的にポイントが貯まるネット証券を利用しましょう。

ネット証券はクレジットカード決済でポイントが貯まったり、投資信託を保有しているだけでポイントがついたりするからです。

たとえば、基本ポイント還元率がNo.1のマネックス証券で毎月5万円クレカ積立すると、年間6,600ポイント(5万円×12か月×1.1%)が貯まります。

ようこ貯まったポイントを投資に回せば、資産をより増やすことができるわ。

ボッチSBI証券は投資信託の保有金額に応じてポイントが貯まる「投信マイレージ」もあるよ。

新NISAを始めるタイミングについて理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 新NISAでつみたて投資を始めるタイミングは早い方がお得

- 運用期間が長いほど損をするリスクが下がる

- 複利の効果でお金がどんどん増える

- 時間を分散して投資できる

- 新NISAの開始日は2024年1月

- 2023年中にNISAを始めると新NISAは自動開設されて申し込み不要

- 新NISAが始まると今までのNISAは非課税期間が終了するまで、別枠で運用し続けられる

- 新NISAは非課税期間が無期限なので長期運用できる

- 途中で引き出しても非課税枠が復活する

- インフレで物の値段が高くなっても安心

- 損をする可能性がある

- 損益通算ができない

- 売るタイミングが難しい

- 新NISAはどの年代も早めに利用する

- ライフプランを立てておく

- 信託報酬が安い投資信託を選ぶ

- ポイントが貯まるネット証券を利用する

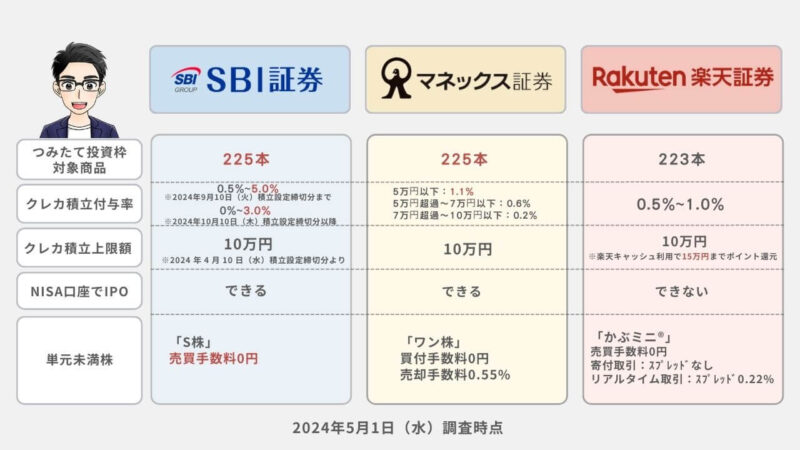

【2024年5月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

新NISAができる、金融機関8社を比較してみました。

| 証券会社 |  |  | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

| つみたて投資枠 対象商品 | 225本 | 223本 | 225本 | 230本 | 219本 | 15本 | 18本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0.5~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % | 0.5~1.0% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年5月1日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

新NISAにおすすめネット証券3社

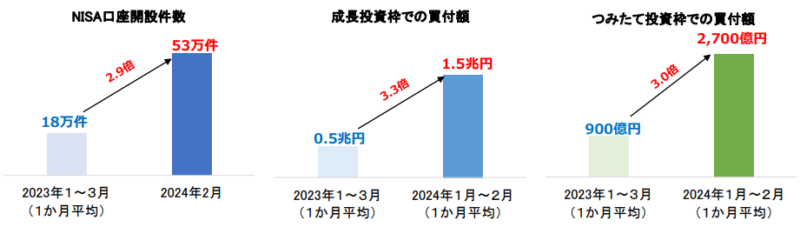

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

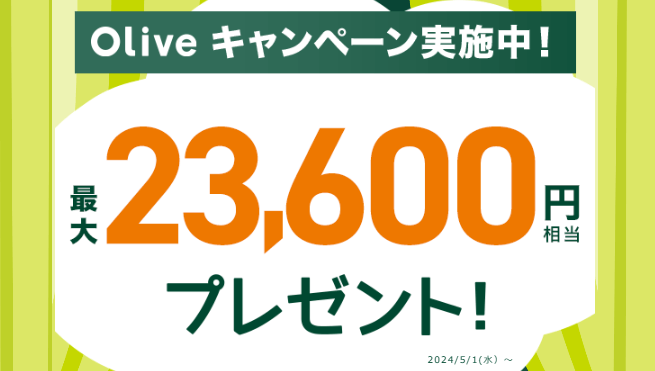

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

Olive×SBI証券のキャンペーンは、条件を達成すれば最大23,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

- ①クレカ積立でポイントを効率的に貯めたい人(基本ポイント還元率が最高レベルの1.1%)

- ②米国株や中国株の銘柄に興味がある人

- ③銘柄スカウターを使いたい人(銘柄分析の神ツール)

- ④IPO(新規公開株)に投資したい人(完全平等抽選)

- ⑤ポイントの使い道が多い方がいい人(他ポイントに変えたり投資に使えたり使い道の幅が広い)

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

223本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

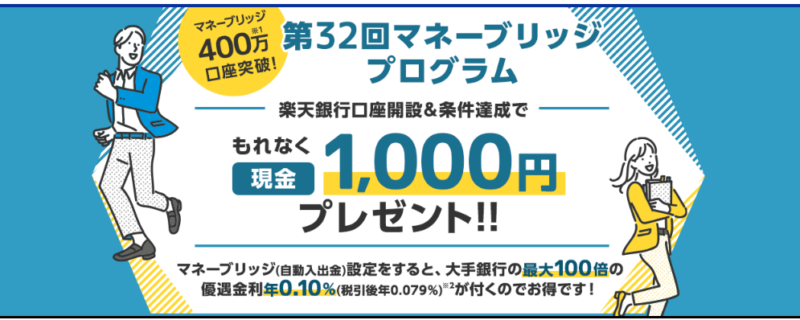

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

【最速5分】SBI証券でNISAの始め方

ちょく

ちょくSBI証券で新NISAを始める手順を解説します。

スマホで開設したい場合は、下記の記事を見てね。

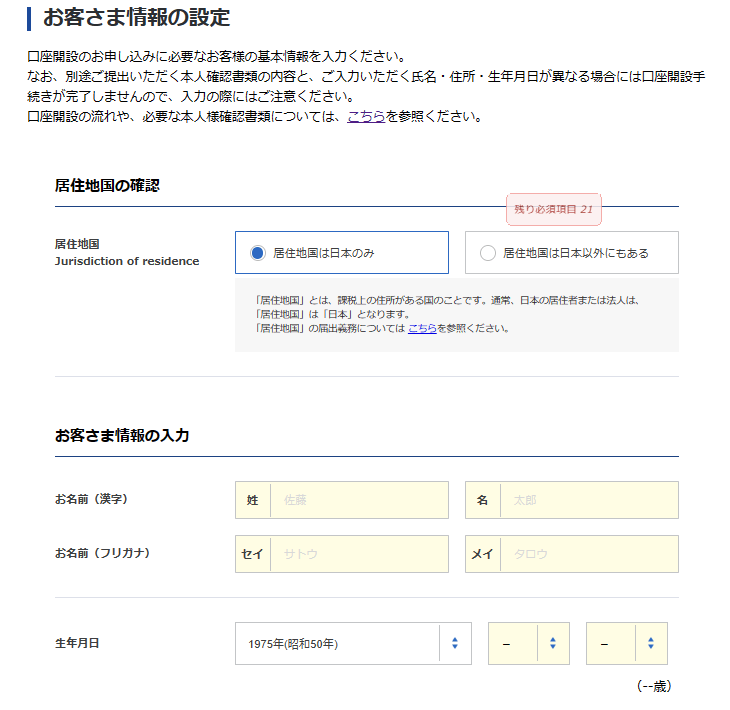

新NISAを始めるために証券口座を開設します。

SBI証券の公式サイトを開いて申し込みます。

以下が重要なポイントです。

- 納税方法の選択は、SBI証券に任せる(特定口座 源泉徴収あり)を選ぶ

源泉徴収ありで開設すれば、確定申告をしなくて済みます。

ようこ源泉徴収ありにすると、証券会社があなたの代わりに税金を税務署に納めてくれるわ。

もっと詳しい手続きが見たい人

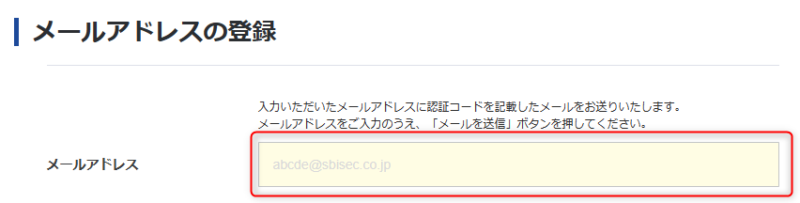

1.メールアドレス入力

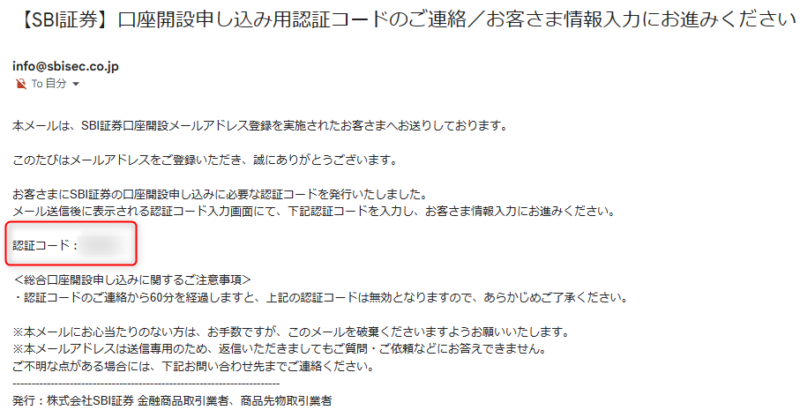

2.メールアドレスの認証コードをチェック

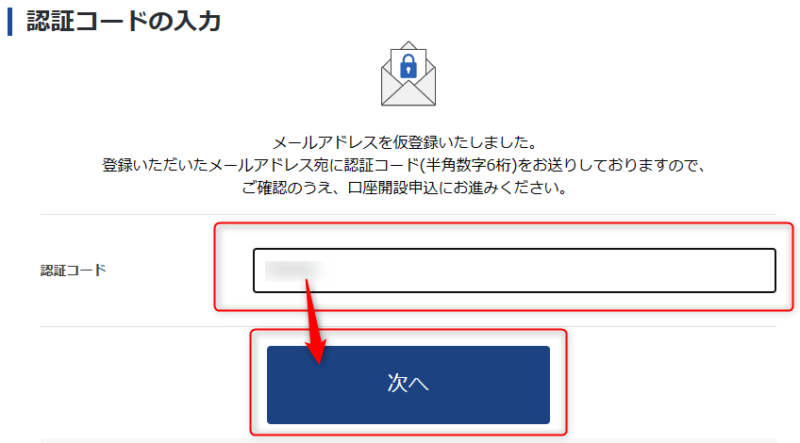

3.認証コードを入力

4.自分の情報を入力

5.ステップ2へ

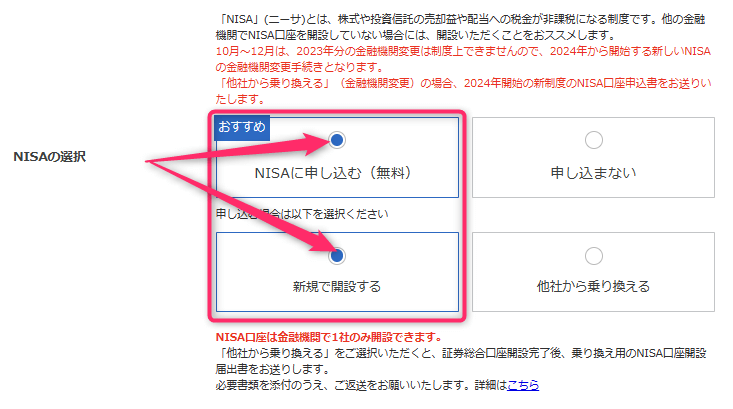

口座開設する際、NISAに申し込みます。

「NISAに申し込む(無料)」と「新規で開設する」を選択しましょう。

※新NISAになり『つみたてNISAに申し込む(無料)』がなくなりました。

ボッチ新NISAのつみたて投資枠、成長投資枠の両方とも投資できるから安心してね。

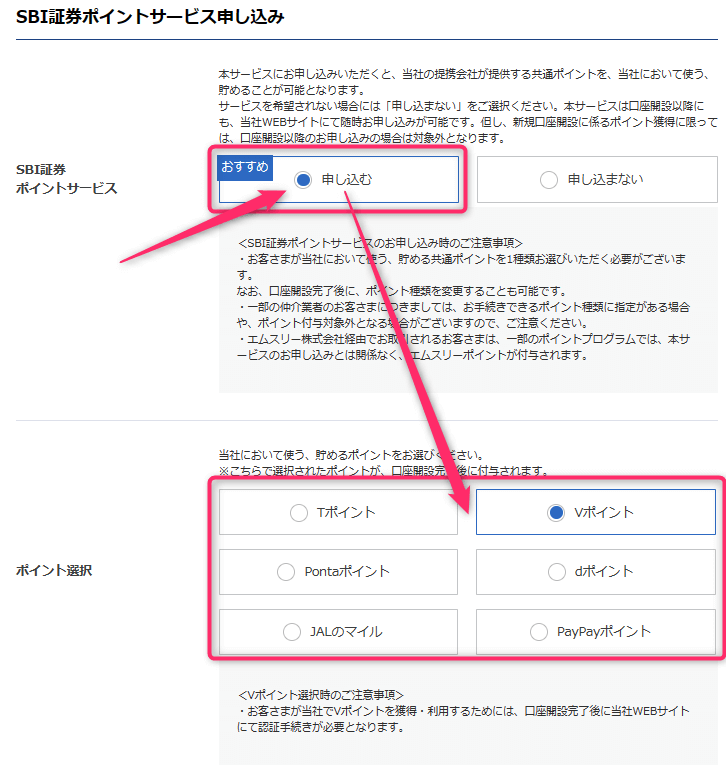

ポイントサービスは、口座開設の際に申し込むのがおすすめです。

※証券口座を申し込んだ後でも設定することはできます。

ようこ

ようこ自分がよく使うポイントを選ぶといいわ。

僕のおすすめはVポイントです。

もっと詳しい手続きが見たい人

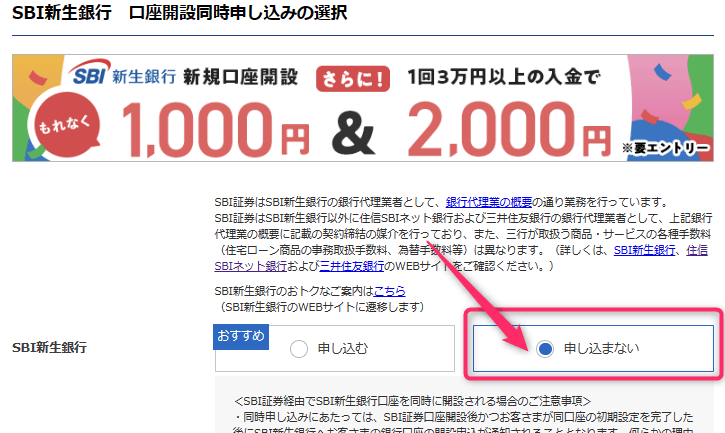

6.不要なものは申し込まない

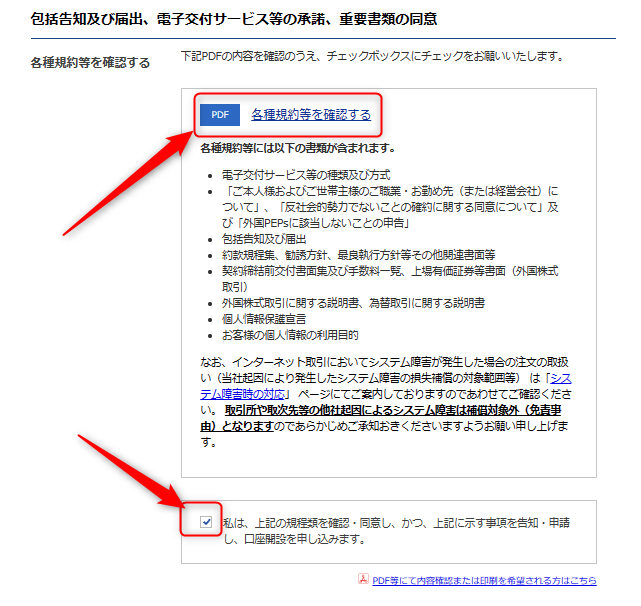

7.規約を確認してからチェックを入れる

8.規約を確認してチェックを入れて申し込む

9.ステップ3へ

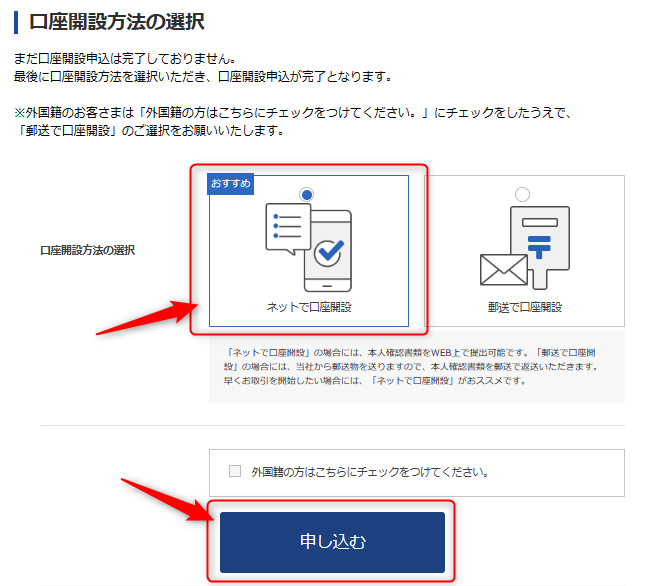

「ネットで口座開設」か「郵送で口座開設」を選んで申し込みます。

本人確認書類を用意して、ネット上か郵送で手続きをします。

- 運転免許証

- マイナンバーカードか通知カード

これでNISA口座の開設申し込みが完了です。

この後、証券会社から税務署にNISA口座の重複がないか確認があり、審査が完了したらメールが送られてきます。

申込完了画面のユーザーネームとパスワードで、SBI証券にログインしてみましょう。

ちょく郵送の場合は書類が送られてくるので返送します。

税務署での確認作業は、1~2週間ほど時間がかかるわ。

新NISAのクイズを解いて復習

新NISAクイズ

新NISAについて理解できたか

チェックしてみよう

まとめ始めるタイミングは今!新NISAは早く始めよう

本記事では、新NISAでつみたて投資を始めるタイミングや口座の開設方法などを解説しました。

最後に内容を整理します。

- 新NISAは早く始めると複利の効果でお金がどんどん増える

- 運用期間が長いと損をするリスクが下がる

- 2023年中にNISAを始めると新NISA口座が自動開設されて楽

新NISAはみんなが利用を考えている制度ですが、始めるタイミングは早い人の方が得をします。

運用期間が長いほど、お金は大きく増える可能性が高いです。

2023年にNISAを始めれば、2024年から新NISAを始める人よりも非課税枠を多く使えてスムーズに始められますよ。

ボッチはじめの一歩の口座開設をして準備しておこう。

ちょく20代~60代までどの年代も「やろう」と思った今が始め時です。

この記事が、あなたが新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです