ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は40代の手前で、つみたてNISAで約230万円運用しています。

新NISAは40代で毎月いくらつみたてるべきか悩みますよね。

僕も30代半ばからNISAで積立投資を始めたので、悩む気持ちがよく分かります。

この記事は、新NISAは40代で毎月いくらつみたてるべきかや、40代が新NISAを活用する戦略や運用のコツを解説しました。

この記事を読めば、新NISAは40代で毎月いくらつみたてるべきかが分かり、子どもの教育資金や老後のための資産を築き将来の生活が安定しますよ。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

新NISAは40代で毎月いくらつみたてるべき?筆者のポートフォリオも紹介

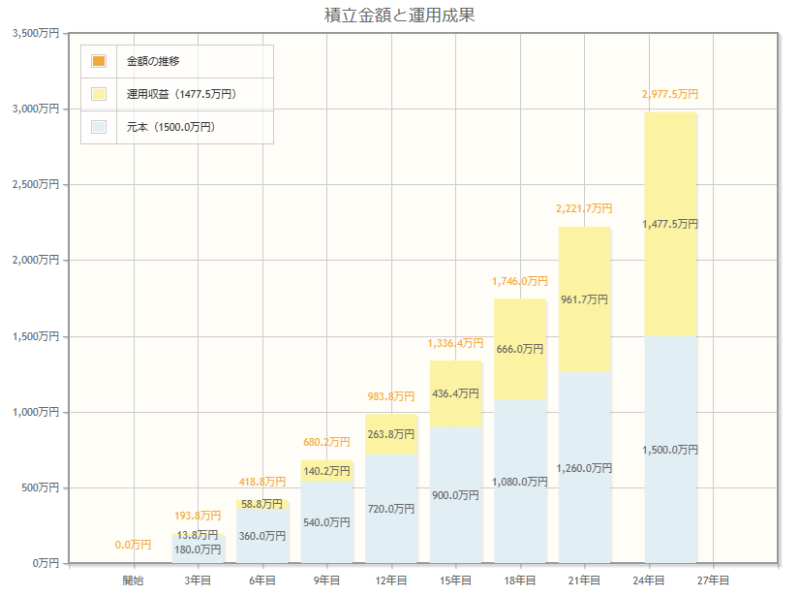

新NISAは40代で毎月つみたてる金額のおすすめは、毎月5万円です。

金融庁の資産運用シミュレーションで運用成績を予想した場合、毎月5万円を毎年5%の利回りで25年つみたてると、1477.5万円の利益を得られることになります。※

※1度も利回りがマイナスにならない場合を仮定した、あくまでもシュミレーション。

元本と合わせると約2,977.5万円の資産になるので、60代後半~70代の老後は安泰ですね。

ちょく

ちょく40代から毎月5万円のつみたてを始めても、老後に十分間に合うのが分かります。

夫婦で一緒に利用すれば、さらに余裕ができるわ。

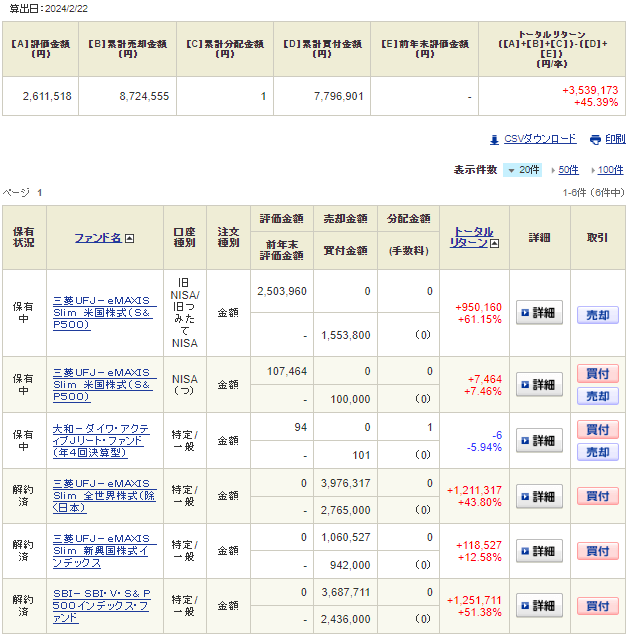

【40代手前】筆者の新NISAポートフォリオ

ちょくの投資成績(2024年2月22日時点)

筆者は旧つみたてNISAと新NISAのつみたて投資枠で、「eMAXIS Slim 米国株式(S&P500)」に投資しています。

旧つみたてNISAは2020年から、毎月33,333円積立ていました。

新NISAのつみたて投資枠では、2024年1月~4月は毎月5万円、5月からは毎月10万円積立する予定です。※

※年会費33,000円の三井住友カード プラチナプリファードを作ったので、積立額を増やしてポイントを貯めるため。

ちょく

ちょく僕はSBI証券でクレジットカード決済による積立投資をしています。

40代から新NISAを始めても遅くない!

新NISAは、40代から始めても十分活用することができます。

40代はまだ投資に使える時間が多く、複利の効果を十分に受けられるからです。

新NISAは制度が大きく改善され、非課税期間が無期限になったり、年間投資枠が増えたりして「神改正」と言われています。

教育資金や老後資金の準備、資産運用の経験を積むためにも、早めに新NISAで投資をしましょう。

ちょく人生100年時代と言われていて、これから平均寿命は延びていくので資産形成を始めるのが重要です。

ボッチ

ボッチNISAは日本国内に住む18歳以上であれば、年齢の上限はなく利用できるよ。

40代向けに金融庁がNISAの動画解説をしています

40代が新NISAを活用する戦略

40代が新NISAを活用する戦略を3つ紹介します。

- つみたて投資枠で25年積立投資

- 成長投資枠でも積立投資する

- 成長投資枠は高配当株を買う

- 成長投資枠でIPO投資にチャレンジ

ちょく新NISAへ移行する前に、必要な知識を身につけておきましょう。

つみたて投資枠で25年積立投資

40代から新NISAを始めた場合、つみたて投資枠で25年は積立投資することをおすすめします。

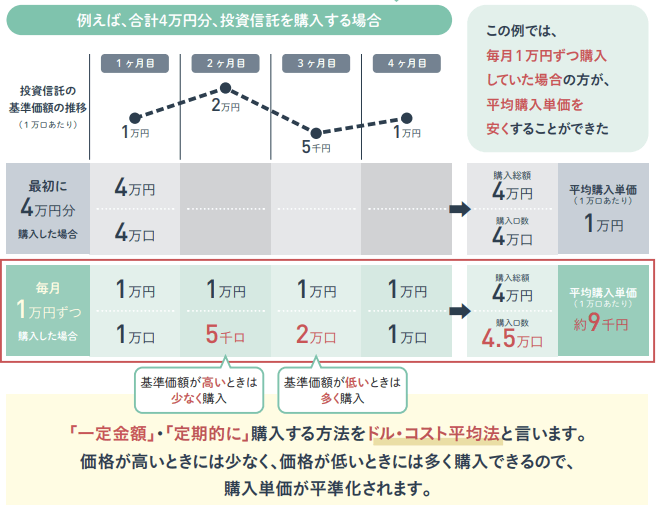

ドルコスト平均法で安定した運用ができるからです。

積立投資は時間をかければかけるほど、安全に資産を大きく増やすことができます。

新NISAでまずは、月1万~月5万程度の積立投資を始めましょう。

ドルコスト平均法とは?

常に一定の金額で、時間を分散して定期的に買い続ける方法。

ドルコスト平均法は、価格が安いときにはたくさん買えて、価格が高いときには少ししか買わない状況になるので、平均購入単価を下げることが可能です。

ようこ

ようこ積立投資は初心者にもピッタリの方法よ。

成長投資枠でも積立投資する

つみたて投資枠で満額投資しても資金に余裕がある場合、成長投資枠で積立投資してもいいでしょう。

成長投資枠は、つみたて投資枠と同じ商品にも投資ができます。

2つの投資枠を併用すれば、最短5年で生涯投資枠の1,800万円を使うことも可能です。

ちょく新NISAは投資枠を使い切っても売却すれば、その分の枠が翌年に復活します。

年間投資枠の範囲内であれば、何度も再投資できるわ。

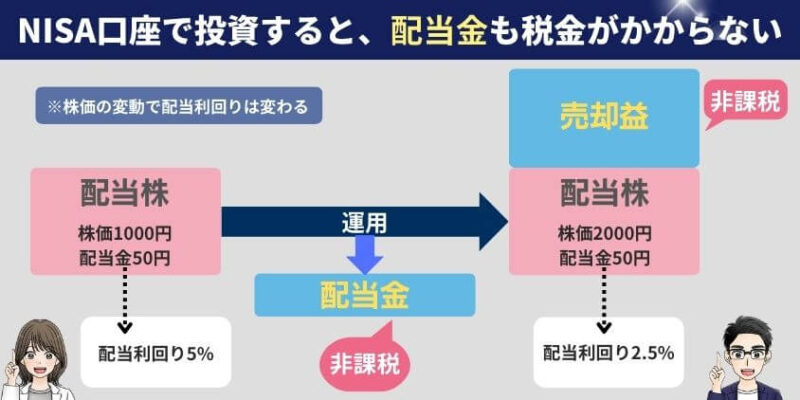

成長投資枠は高配当株を買う

つみたて投資枠で積立投資をしながら、成長投資枠は高配当株を買う方法もおすすめです。

高配当株を買って長期運用することで、配当金を毎年受け取り着実に資産を増やすことができます。

自分のペースで淡々と配当株を買い増していくだけなので、誰にでもできる投資方法です。

ボッチ株価や市場の動きに一喜一憂する必要もないよ。

新NISAの成長投資枠で投資すると、配当金は税金がかかりません。

ようこ

ようこ高配当株の銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

成長投資枠でIPO投資にチャレンジ

成長投資枠では、IPO投資にチャレンジしてみましょう。

IPO投資は、当選すれば初心者でも高確率で儲かるので人気があります。

証券会社の抽選で手に入れるので安全な投資です。

ようこ当選確率が低いから宝くじのような感覚よ。

僕は2023年9月に当選したIPO株を、初値で売って88,400円の利益でした。

新NISAを40代から利用するメリット

新NISAを40代から利用するメリットは3つです。

- 退職まで十分な期間がある

- 余裕のある資金を活用できる

- 投資の選択肢が広がる

ちょく40代だからこそのメリットもあります。

退職まで十分な期間がある

40代は退職まで20年以上あるので十分な期間があります。

新NISAで長期運用することで、老後に向けた資金作りが可能です。

投資の第一歩を踏み出し遅れないようにしましょう。

ようこ

ようこもちろん、退職後も投資を続けることができるわ。

余裕のある資金を活用できる

40代は、20代や30代よりも余裕のある資金を活用できる場合が多いです。

若い年代よりも経済的な余裕がある分、資産を効率的に増やすことができます。

キャリアが落ち着いたり、子どもが独立したりするタイミングで積立額を増やしてもいいでしょう。

ちょく40代は経済的にも時間的にも余裕が生まれやすいです。

投資の選択肢が広がる

40代は経済的に余裕が生まれやすい時期なので、投資の選択肢が広がります。

若い世代が投資しにくい、成長投資枠の非課税枠も活用することができるからです。

成長投資枠で積立投資をしたり、高配当株投資をすれば資産の増えるスピードが加速します。

ボッチ

ボッチ積立投資と高配当株投資の二刀流で稼げるね。

新NISAを40代から利用するデメリット

新NISAを40代から利用するデメリットは3つです。

- 退職までの時間が限られている

- 損をするリスクがやや増す

- 攻めの投資はしにくい

ようこ

ようこ40代ならではのデメリットもあるわ。

退職までの時間が限られている

40代から新NISAを利用する場合、定年退職の65歳を迎えるまでの時間が限られています。

25年~16年の期間を有効に使うためには、できるだけ早く投資を始めないといけません。

ライフプランを立てたり、投資のシミュレーションをしておくことが大切です。

ちょく

ちょく20代や30代よりも投資期間が短くなります。

やり直しのチャンスも少ないから、計画的に投資をする必要があるわ。

損をするリスクがやや増す

40代は若い世代よりも投資額が増える傾向にあるので、損をするリスクがやや増します。

投資額が多ければ、損をしたときの損失額も大きくなるからです。

しかしお金が減るリスクを取った分だけ、より大きなリターンを得られる可能性が生まれます。

ボッチ

ボッチ投資は元本を保証するものではないから、損をする場合もあるよ。

でもリスクを恐れて行動しないことも損失よ。

攻めの投資はしにくい

40代は攻めの投資をしにくく、リスクを抑え気味の投資にする必要があります。

20代~30代は資産を大きく増やすために攻めの投資ができますが、40代は老後資金の準備を少しずつ優先させるべきだからです。

個別株投資で大きく稼ぐ投資ではなく、積立投資や高配当株投資で地道に資産を増やしましょう。

ちょく

ちょく40代は特に「長期・積立・分散投資」が大切です。

40代が新NISA運用で気をつけること

40代が新NISA運用で気をつけることは3つあります。

- 予期せぬ事態も考えておく

- 退職金プランを使わない

- 投資先と時間を分散させる

ようこ

ようこNISAを始める前に確認してね。

予期せぬ事態も考えておく

新NISAに投資する際は、予期せぬ事態も考えておきましょう。

会社が倒産したり、突然病気になったりする可能性もあるからです。

万が一に備えて、投資は余裕のある資金でするようにしましょう。

ちょく人生は何が起こるか分からないので、予期せぬ事態も想定しておきましょう。

金融機関の窓口で相談しない

NISAについて金融機関の窓口で相談することはおすすめしません。

金融機関側の売りたい商品を勧められる可能性があるからです。

銀行や保険会社にとって、高い手数料が入る商品を勧められるケースがあります。

ようこ

ようこ銀行や保険会社は一度投資をすると、解約が難しいものもあるわ。

ボッチ銀行や保険会社の人は投資のプロじゃないからね。

投資先と時間を分散させる

投資をする際は、投資先と時間を分散させましょう。

1つの商品に一度に大金を集中投資すると、損をしたときの損失額が大きいからです。

積立投資も高配当株投資も、少しずつ買い増していき長期運用しましょう。

ちょく長期運用することで、リスクを減らすことができます。

短期間で利益を出そうとしてはいけないわ。

40代手前の僕の2024年新NISA投資計画

40代手前の僕の2024年新NISA投資計画を紹介します。

ちょく僕は大学生から17年間株式投資をしている投資好きです。

- つみたて投資枠で月5万円積み立てる(年60万円)

- 成長投資枠で高配当株投資をして年間投資枠240万円使い切る

上記の通り、2024年で300万円投資をする予定です。

2025年以降も同じペースで投資すると、5年でつみたて投資枠300万円・成長投資枠1,200万円で合計1,500万円投資することになります。

6年目以降は、つみたて投資枠で月5万円積み立て続け、10年目で生涯投資枠を使い切るつもりです。

ちょく生涯投資枠を使い切っても、成長投資枠の商品を売って投資枠を復活させ、つみたて投資枠に回すかもしれません。

早めに高配当株投資して配当金を貰い続けるのがお得ね。

40代が新NISAをお得に運用するコツ

40代が新NISAをお得に運用するコツについて4つ紹介します。

- クレカ積立でポイントも貯める

- 投資信託は手数料の安いものを選ぶ

- ネット証券で口座開設する

- 新NISAとiDeCoの併用がおすすめ

ちょく新NISAをお得に運用すれば、資産の増えるスピードが加速します。

クレカ積立でポイントも貯める

新NISAの積立投資は、クレカ積立でポイントを貯めましょう。

ポイントは再投資に回せたり、現金として利用できたりするからです。

クレジットカードで決済をしないと、基本的にポイントが付きません。

新NISAで積立投資する場合は、クレカ積立がおすすめです。

ようこ長期運用すれば、数万~数十万ポイントが貯まることもあるわ。

クレカ積立が利用できる証券会社をチェックしましょう。

投資信託は手数料の安いものを選ぶ

| 商品名 | 信託報酬 | 買付手数料 | 解約手数料 | 新NISAでの購入 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1133% | なし | なし | 〇 |

| eMAXIS Slim 全世界株式(除く日本) | 0.1133% | なし | なし | 〇 |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | なし | なし | 〇 |

| 楽天・全世界株式インデックスファンド | 0.195% | なし | なし | 〇 |

| 楽天・全米株式インデックスファンド | 0.162% | なし | なし | 〇 |

※2023年9月3日の調査時点

長期運用する場合は、手数料が低い投資信託を選ぶことで資産を増やしやすくなります。

手数料が低いと、運営費用として取られるお金がかなり減るからです。

例えば、手数料が1%違うだけで10年後に何十万円も差が出ます。

積立投資は、できるだけ手数料の安い投資信託を選んでくださいね。

ちょくどの投資信託を選ぶかはかなり大事です。

手数料は小さな金額だけど塵も積もれば山となるよ。

ネット証券で口座開設する

新NISAの口座は、ネット証券で口座開設することをおすすめします。

ネット証券は手数料が安く、いつでもどこでもオンライン上で取引できるからです。

僕は家ではパソコンで取引をして、外出先ではスマホで取引をしていました。

ネット証券は商品数が圧倒的に多く、手数料の安い商品が見つかります。

ようこネット証券はキャンペーンもよくあってお得よ。

僕は17年間ずっとネット証券を利用しています。

新NISAとiDeCoの併用がおすすめ

これから老後に向けて資金を準備したい人は、新NISAとiDeCoの併用も考えましょう。

iDeCoは掛金の所得控除による節税効果が得られるからです。

ただしお金に十分余裕がなければ、無理をしてはいけません。

子どもの教育資金、住宅購入などライフイベントが落ち着いてきた時が始めるタイミングです。

ようこ

ようこiDeCoを併用すれば、節税効果を最大限受けられるわ。

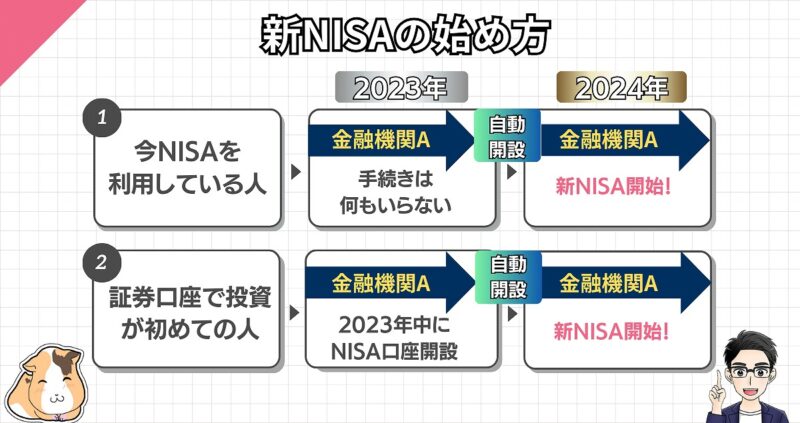

2023年中にNISAを始めると新NISAのスタートが楽

2023年中にNISAを始めると、新NISAのスタートが楽になります。

今NISAを利用している人は、何も手続きがいらず自動的に新NISAの口座が開設されるからです。

2023年の年末から、2024年の年始はNISA口座開設で混み合うので、気をつけてくださいね。

2023年に買ったNISAはどうなるか?

2023年に買ったNISAは、新NISAの開始後も非課税で保有できます。

つみたてNISAと新NISAは別制度なので、非課税枠も別枠で管理することになるからです。

2023年にNISAを始めている人は、非課税枠が増えてお得になります。

ようこ申し込んで2~3週間は開設まで時間がかかるから、早めに申し込む方がいいわ。

投資画面なども使い慣れておくほうがいいです。

ここまでの理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 40代から新NISAを始めても遅くない

- つみたて投資枠で長期運用がおすすめ

- 成長投資枠でも積立投資できる

- 成長投資枠は高配当株投資もおすすめ

- 退職までの時間が限られているので早く始める

- 投資額を増やせばリスクも増す

- 40代は個別株など攻めの投資はしない方がいい

- 金融機関の窓口で相談しない

- 投資先と時間を分散させる

- クレカ積立でポイントも貯める

- 投資信託は手数料の安いものを選ぶ

- ネット証券で口座開設する

- 2023年中にNISAを始めると、新NISAのスタートが楽

【2024年5月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

新NISAができる、金融機関8社を比較してみました。

| 証券会社 |  |  | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

| つみたて投資枠 対象商品 | 225本 | 223本 | 225本 | 230本 | 219本 | 15本 | 18本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0.5~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % | 0.5~1.0% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年5月1日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

新NISAにおすすめネット証券3社

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

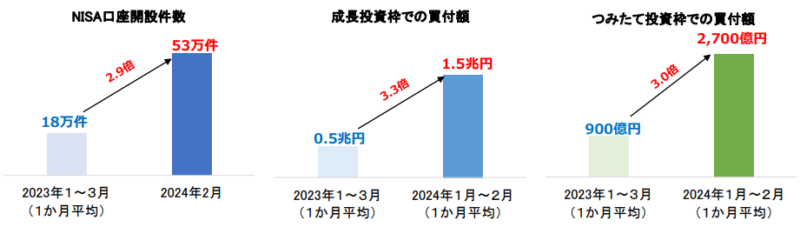

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

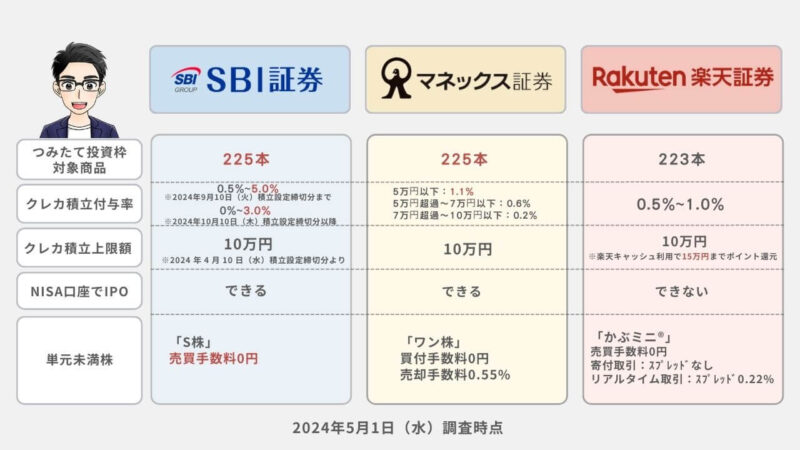

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

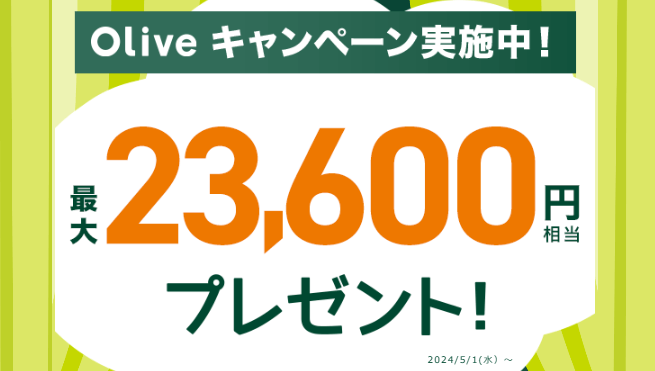

Olive×SBI証券のキャンペーンは、条件を達成すれば最大23,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

- ①クレカ積立でポイントを効率的に貯めたい人(基本ポイント還元率が最高レベルの1.1%)

- ②米国株や中国株の銘柄に興味がある人

- ③銘柄スカウターを使いたい人(銘柄分析の神ツール)

- ④IPO(新規公開株)に投資したい人(完全平等抽選)

- ⑤ポイントの使い道が多い方がいい人(他ポイントに変えたり投資に使えたり使い道の幅が広い)

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

223本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

【超簡単】SBI証券でつみたてNISAの始め方3STEP

ちょく

ちょくSBI証券で新NISAを始める手順を解説します。

スマホで開設したい場合は、下記の記事を見てね。

新NISAを始めるために証券口座を開設します。

SBI証券の公式サイトを開いて申し込みます。

以下が重要なポイントです。

- 納税方法の選択は、SBI証券に任せる(特定口座 源泉徴収あり)を選ぶ

源泉徴収ありで開設すれば、確定申告をしなくて済みます。

ようこ源泉徴収ありにすると、証券会社があなたの代わりに税金を税務署に納めてくれるわ。

もっと詳しい手続きが見たい人

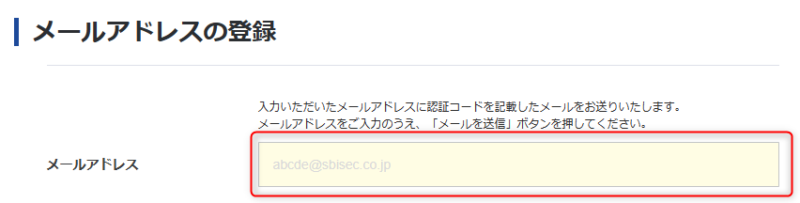

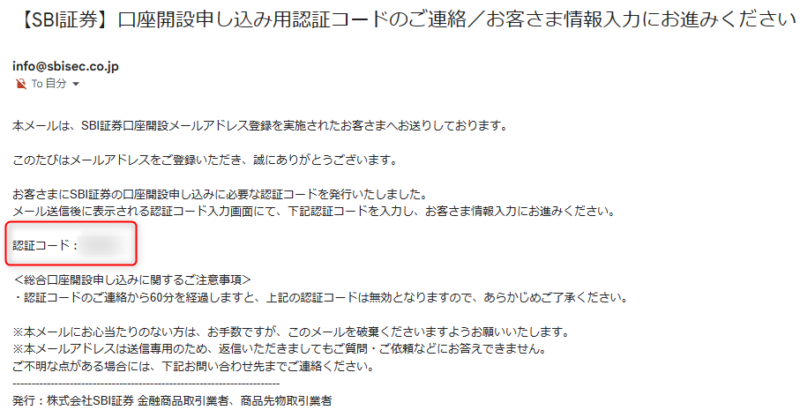

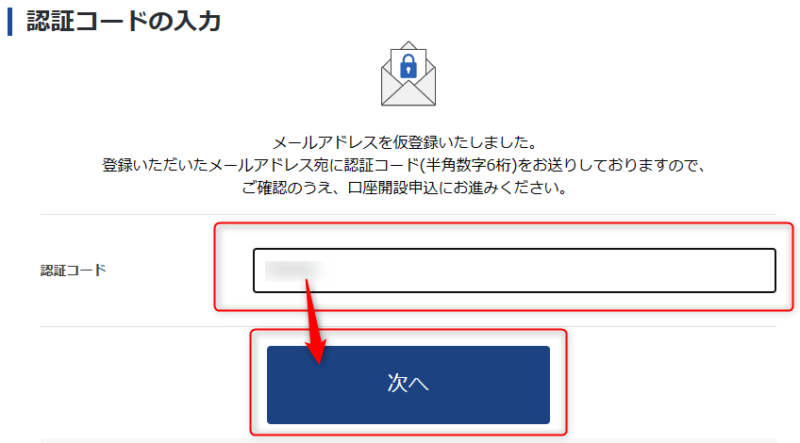

1.メールアドレス入力

2.メールアドレスの認証コードをチェック

3.認証コードを入力

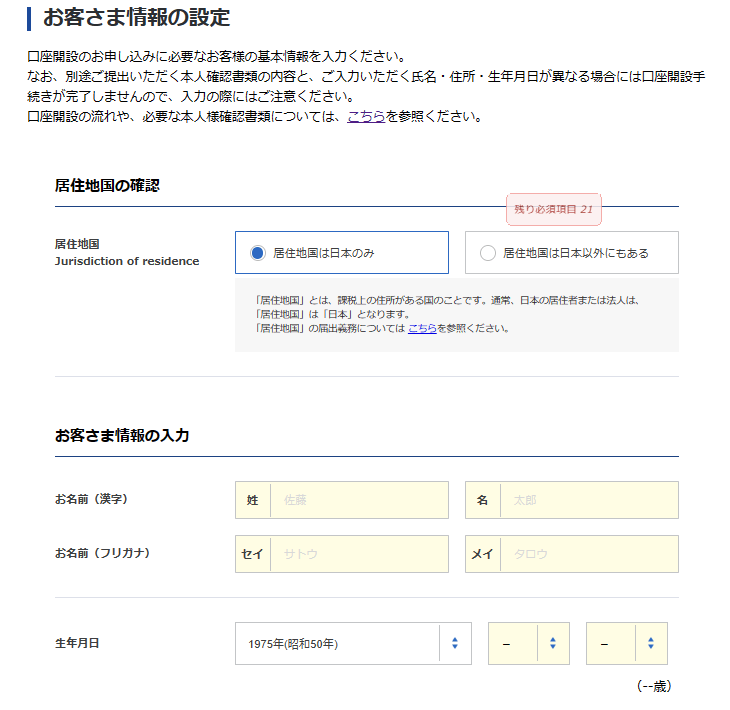

4.自分の情報を入力

5.ステップ2へ

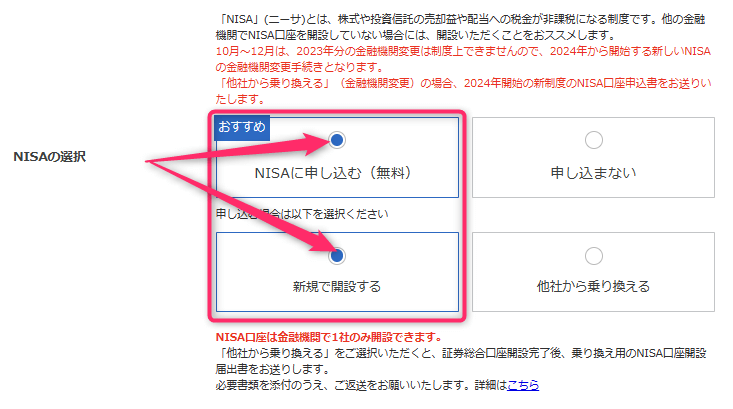

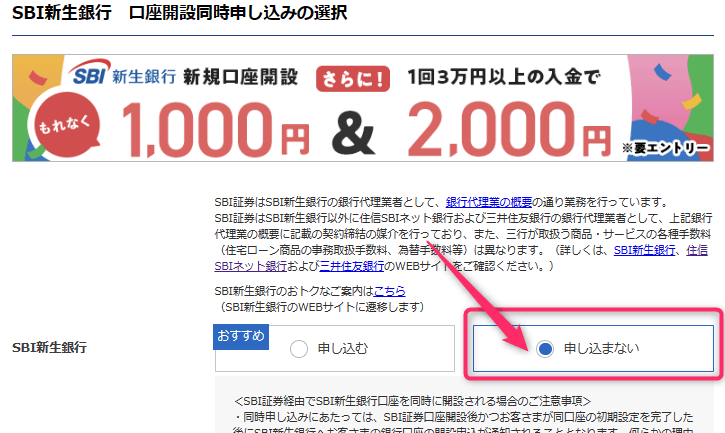

口座開設する際、NISAに申し込みます。

「NISAに申し込む(無料)」と「新規で開設する」を選択しましょう。

※新NISAになり『つみたてNISAに申し込む(無料)』がなくなりました。

ボッチ新NISAのつみたて投資枠、成長投資枠の両方とも投資できるから安心してね。

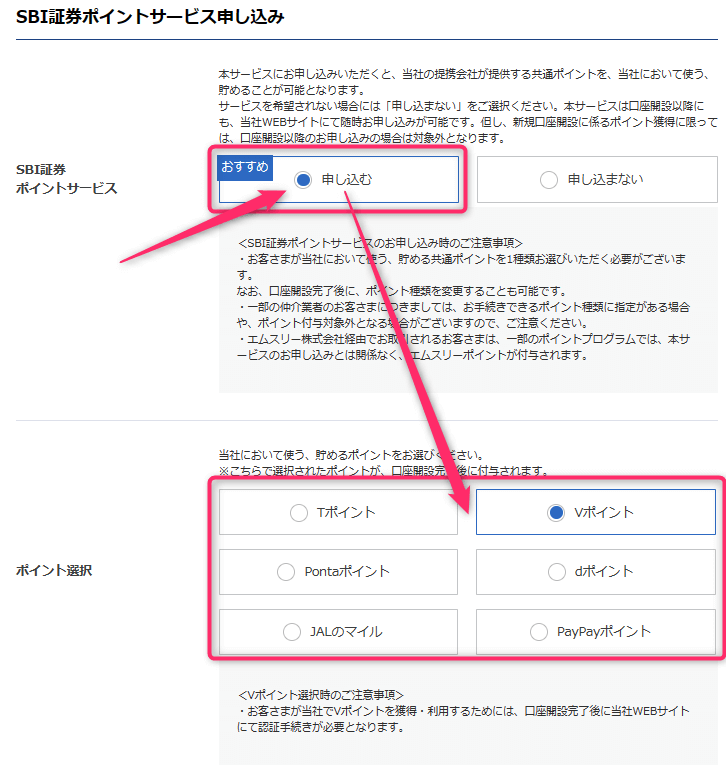

ポイントサービスは、口座開設の際に申し込むのがおすすめです。

※証券口座を申し込んだ後でも設定することはできます。

ようこ

ようこ自分がよく使うポイントを選ぶといいわ。

僕のおすすめはVポイントです。

もっと詳しい手続きが見たい人

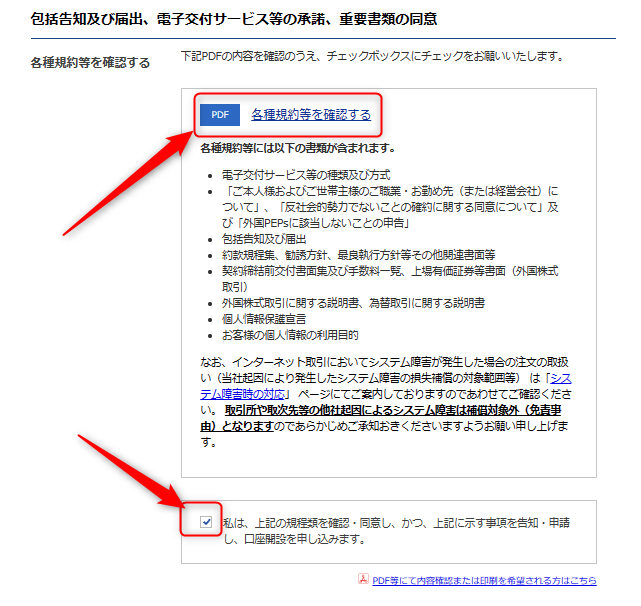

6.不要なものは申し込まない

7.規約を確認してからチェックを入れる

8.規約を確認してチェックを入れて申し込む

9.ステップ3へ

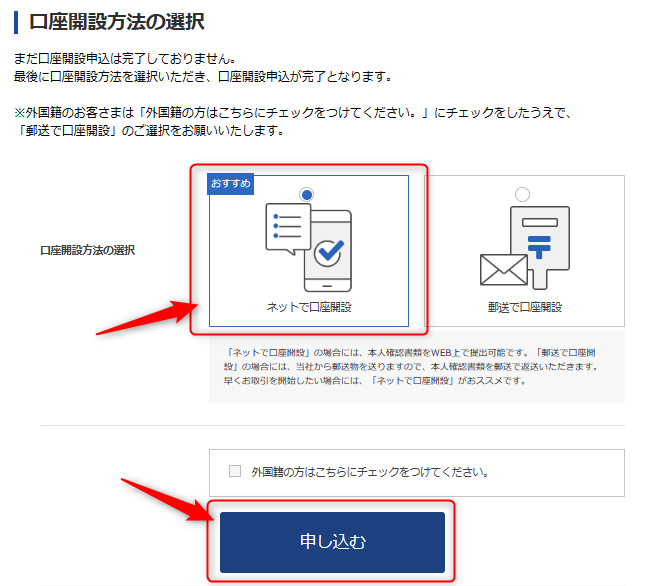

「ネットで口座開設」か「郵送で口座開設」を選んで申し込みます。

本人確認書類を用意して、ネット上か郵送で手続きをします。

- 運転免許証

- マイナンバーカードか通知カード

これでNISA口座の開設申し込みが完了です。

この後、証券会社から税務署にNISA口座の重複がないか確認があり、審査が完了したらメールが送られてきます。

申込完了画面のユーザーネームとパスワードで、SBI証券にログインしてみましょう。

ちょく郵送の場合は書類が送られてくるので返送します。

税務署での確認作業は、1~2週間ほど時間がかかるわ。

40代が新NISAを始める際におすすめの本

その他のNISA関係で僕が読んだ本

新NISAに向けて、書籍を読んで勉強しておくのも大切です。

僕が新NISAの本を20~30冊読んだ中で、40代から新NISAを始める方におすすめの本を3冊紹介します。

ちょくNISA初心者におすすめです。

どれか1冊読んでみてね。

クイズを解いて復習しよう

40代から始める新NISAの復習クイズ

この記事の復習問題です。

チェックしてみよう

まとめ40代からでも遅くない!新NISAの準備をしよう

本記事では、40代が新NISAを活用する戦略や運用のコツを解説しました。

最後に内容を整理します。

- 40代から新NISAを始めても十分活用することができる

- つみたて投資枠の積立投資×成長投資枠の高配当株投資がおすすめ

- 投資先と時間を分散させて長期で運用する

新NISAは、40代から始めても全く遅くありません。

ただし、個別株など攻めの投資はせずにつみたて投資や高配当株投資を長期運用しお金を増やしていくことが大切です。

新NISAを始めるか始めないかで、将来の資産は大きく変わります。

40代から新NISAを始めて、老後はお金の心配をせず豊かな人生にしませんか?

ボッチ少し早めのFIREも目指せるよ。

お金で悩まない幸せな生活を送るために、はじめの一歩を踏み出しましょう!

この記事が、あなたが新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです