【違いを比較】新NISAでiDeCoは不要!?で解決できるお悩み

ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は新NISAを優先して投資し、2年後にiDeCoと両方併用する予定です。

新NISAは制度が神改正されるので、iDeCoは不要という声をよく聞きます。

結論からいうと、新NISAが始まってもiDeCoは必要な制度です。

ただし人によって新NISAを優先するべき人、iDeCoを優先するべき人に分かれます。

この記事では、新NISAでiDeCoが不要と言われる理由や、あなたが新NISAとiDeCoどちらを優先するべきか解説します。

新NISAはみんな利用を始める制度なので、新NISAかiDeCoかで悩んで乗り遅れないようにしましょう。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

【比較】新NISAでiDeCoは不要と言われる理由

新NISAでiDeCoは不要と言われる理由は5つあります。

- 非課税投資枠が大幅に増える

- 非課税保有期間が無期限になる

- 老後の2,000万円問題を解決できる

- iDeCoは60歳までお金を引き出せない

- iDeCoは新NISAより選べる商品が少ない

ようこ

ようこiDeCoは本当に不要なのかしら。

新NISAは非課税投資枠が大幅に増える

新NISAは非課税投資枠が大幅に増えるため、今までよりも多くの資金を非課税で運用できます。

生涯投資枠は1,800万円あるので、つみたて投資枠で毎月5万円投資を続けた場合、非課税投資枠を使い切るのに30年かかります。

iDeCoも非課税で運用できますが、新NISAの非課税枠で十分と言う人は多いでしょう。

ボッチ

ボッチ生涯投資枠の非課税額は現行NISAの倍以上に増えるね。

ようこ

ようこiDeCoを併用するためのお金が足りないわ。

新NISAは非課税保有期間が無期限になる

現行NISAは非課税保有期間がつみたてNISAは20年、一般NISAは5年と決められていましたが、新NISAは非課税保有期間が無期限になります。

対象年齢の条件も新NISAは18歳以上に対して、iDeCoは20歳~65歳未満なので非課税保有期間は新NISAの方が長いです。

iDeCoの非課税で長期運用できたメリットがなくなると言う人もいるでしょう。

ようこ

ようこ新NISAは利用できる年齢の上限に制限がないわ。

ちょく

ちょくiDeCoも2025年から年齢の上限は70歳未満に延長される予定です。

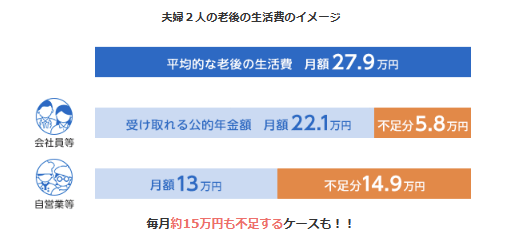

老後の2,000万円問題を解決できる

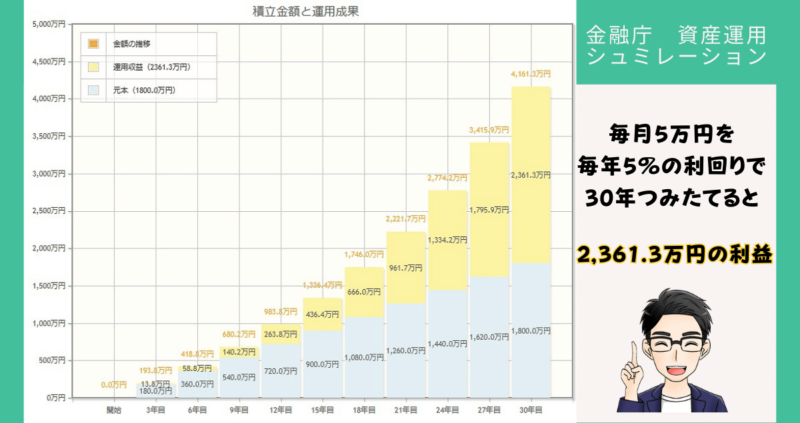

新NISAを活用することで、老後の2,000万円問題を解決できる可能性があります。

金融庁の資産運用シュミレーションによると、毎月5万円を毎年5%の利回りで30年積み立てた場合約2,361万円の利益を得られるからです。

投資元本と合わせて、約4,161万円の資産になります。

ボッチiDeCoは老後に備えて運用するものだけど、新NISAだけで十分備えられるね。

ようこ

ようこ毎年5%の利回りが得られる場合のシュミレーションだから、現実はどうなるか分からないわ。

iDeCoは60歳までお金を引き出せない

iDeCoは原則60歳になる前にお金を引き出せません。

つまり途中でまとまったお金が必要になっても、iDeCoを途中でやめれないということです。

新NISAは教育資金や住宅購入など、お金が必要になったときにいつでもお金を引き出せます。

ちょくiDeCoは加入期間が10年未満だと、60歳で受け取れない場合もあるので注意が必要です。

ボッチ

ボッチiDeCoは死亡や高度障がいなど、やむを得ない場合しかやめれないよ。

iDeCoは新NISAより選べる商品が少ない

大手ネット証券の場合、iDeCoの対象商品数は新NISAに比べると少なくなります。

iDeCoは老後資金を準備する制度なので、各金融機関が商品を厳選しているからです。

新NISAは投資信託や上場株式に投資できますが、iDeCoは各金融機関が決めた投資信託や定期預金等に限られます。

ようこ

ようこ新NISAはつみたて投資枠と成長投資枠が併用できるから、投資先の選択肢がさらに増えるわ。

新NISAとiDeCoどっちを優先or両方併用するべきか

新NISAとiDeCoどっちを優先するべきか、それとも両方併用するべきか解説します。

- 新NISAを優先するべき人

- iDeCoを優先するべき人

- 新NISAとiDeCoを両方併用するべき人

ちょく

ちょく自分はどちらを優先するべきか考えてみましょう。

新NISAを優先するべき人

新NISAを優先するべき人は以下のような人です。

- 20代~30代の若い世代

- 日常の生活費に余裕がない

- これからまとまったお金が必要になる

20代~30代の若い世代や、お金に余裕があまりない人には新NISAをおすすめします。

新NISAは、いつでもお金を引き出せるからです。

これから結婚、教育資金、住宅購入などお金が必要になる場面が多い人は、60歳までお金を引き出せないiDeCoだと困る可能性があります。

最初は新NISAを優先して、お金に余裕ができてからiDeCoを始めても遅くはありません。

ようこ

ようこライフイベントに必要なお金を貯めるなら、新NISAを優先した方がいいわ。

ボッチ結婚している人は夫婦で新NISAを利用するのもおすすめだよ。

iDeCoを優先するべき人

iDeCoを優先するべき人は以下のような人です。

- 30代後半~50代半ばのミドル世代

- 生活や収入の安定した会社員や公務員

- これから老後に向けて資金を準備したい

30代後半~50代半ばのミドル世代や、老後資金を準備し始めたい人にはiDeCoをおすすめします。

ゆとりある老後生活を送るには、年金だけでは足りない可能性があるからです。

老後のために自分で資産運用して、年金を作っていかなければいけません。

30代後半になると所得税や住民税の負担も増えるので、掛金の所得控除による節税効果を得られるiDecoはおすすめです。

ようこ受け取る時も退職所得控除・公的年金等控除の対象になるわ。

ちょく自営業で収入が安定していない人や専業主婦(夫)の人は、資金が拘束されるiDeCoより新NISAを優先しましょう。

ボッチ住宅ローン控除を受けている人で所得税が0円の場合も、所得控除のメリットがないよ。

新NISAとiDeCoを両方併用するべき人

新NISAとiDeCoを両方併用するべき人は以下のような人です。

- お金が十分ある全世代

- 利用できる節税効果を最大限受けたい

- 近い将来から老後まで生活を安定させたい

お金が十分ある人は、新NISAとiDeCoを両方併用するのをおすすめします。

両方とも運用益が非課税で、iDeCoは掛金が全額所得控除可能で節税効果を最大限受けられるからです。

結婚や教育資金、住宅購入などライフイベントのお金が準備できた・終わっている人も新NISAとiDeCoを両方併用するといいでしょう。

ようこ

ようこ新NISAとiDeCoは両方とも節税効果が大きいので、お金に余裕があるなら併用が1番おすすめよ。

ボッチ

ボッチ新NISAとiDeCoを併用していれば、万が一の時に新NISAの運用資金から引き出せるね。

ちょく

ちょく僕は30代は新NISAを優先して、40歳からiDeCoと両方併用していくつもりです。

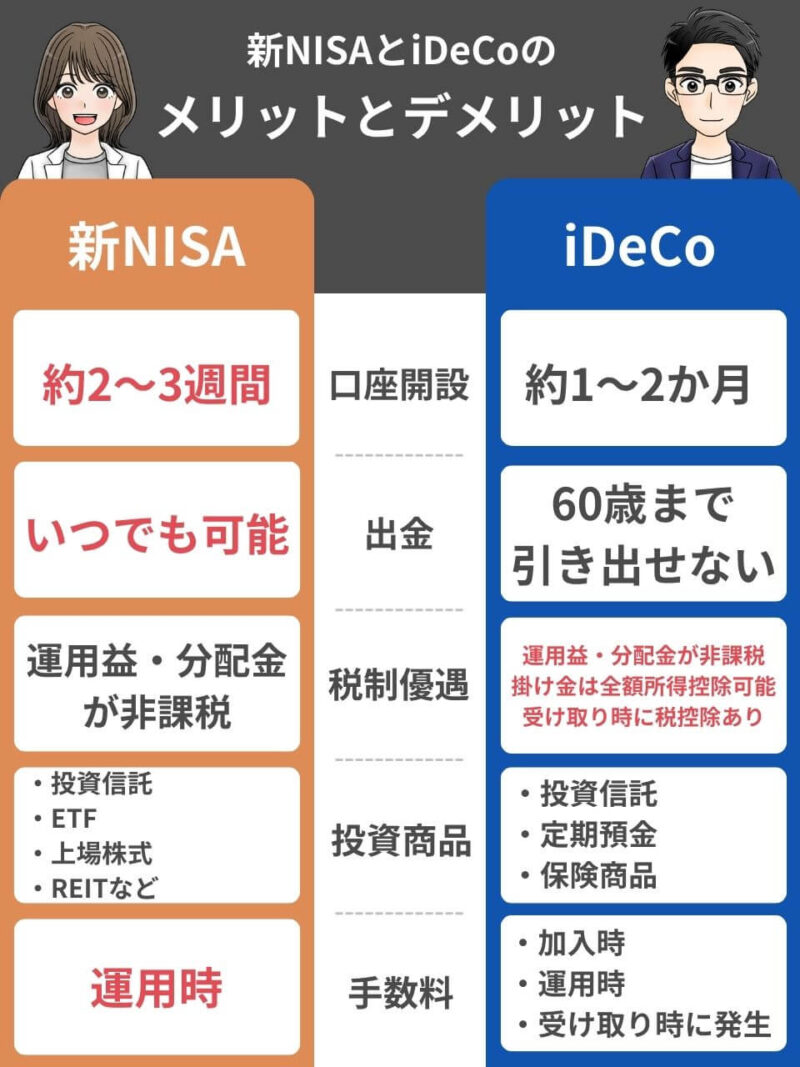

新NISAとiDeCoの違いを徹底比較

ちょく

ちょく新NISAとiDeCoの違いを下記の通り表にしました。

| 新NISA | iDeCo | |

|---|---|---|

| 対象年齢 | 18歳以上 | 原則20歳以上65歳未満 ※厚生年金に加入の場合は18歳以上 |

| 投資期間 | 無期限 | 最長65歳になるまで ※運用は最長75歳になるまで可能 |

| 投資枠上限 | 360万円 (つみたて投資枠年間120万円) (成長投資枠年間240万円) 生涯投資枠1,800万円 (うち成長投資枠は1,200万円) | 年間14万4千円~81万6千円 ※働き方などにより異なる 第1号被保険者(自営業者等)が最も多い |

| 節税のメリット | 運用益が非課税 | 運用益が非課税 掛け金は全額所得控除可能 受け取り時に税控除あり |

| 投資の形 | 積立投資 一括投資※成長投資枠のみ | 積立投資 |

| 投資できる商品 | つみたて投資枠 「金融庁が厳選した投資信託、ETFなど」 成長投資枠 「上場株式、投資信託、ETF、REITなど」 | 投資信託 定期預金 保険商品 |

| 商品の買い替え | 自由にできるが新規買付で年間投資枠が減る ※売却すると翌年投資枠が復活 | 何度でも自由にできる |

| 資金の引き出し | いつでも可能 | 原則60歳までできない |

| 手数料 | 運用時に発生(信託報酬など) | 加入時・運用時・受け取り時に発生(口座管理手数料、信託報酬など) |

| 投資目的 | ライフイベントのための資産形成 ・結婚 ・子どもの教育資金 ・車や住宅購入資金 ・老後の資金 | 老後の資金(私的年金) |

新NISAとiDeCoは、制度導入の目的が違うためそれぞれ内容が違います。

両制度には上記表のような違いがあるものの、投資目的に応じた併用も可能です。

非常にお得な制度なので両方利用して最大限の節税効果を得るのが賢いやり方ですが、両方にお金を回す余裕はあまりないかもしれません。

まずは自分に合った制度で投資を始めて、両制度の特徴を活かして資産形成しましょう。

ちょく老後資金はiDeCoで積み立て続け、ライフイベントのお金は新NISAで積み立てるのも一案です。

ようこうまく併用すれば効率的に資産を形成できるわ。

新NISAとiDeCoのメリットとデメリット

新NISAとiDeCoのメリットとデメリットをそれぞれ解説します。

ちょく両制度のメリットとデメリットを、確認しましょう。

新NISAのメリットとデメリット

| メリット | デメリット |

|---|---|

| いつでもお金を引き出せる 非課税で運用できる期間が無期限 つみたて投資枠と成長投資枠が併用できる | 積立上限額がある 投資枠が増えて自由度が高く判断に迷う |

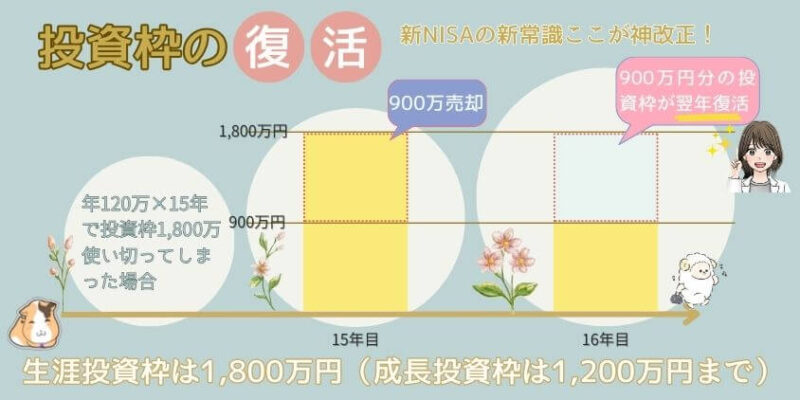

新NISAは長期運用が大切ですが、結婚、住宅購入、自動車の買い替えなどライフイベントでお金が必要になったとき、売却してお金を引き出せます。

また新NISAでは売却してお金を引き出しても、翌年から売却した投資枠の分を再利用可能です。

積立上限額はつみたて投資枠が年間120万円ですが、成長投資枠と併用すれば年間最大360万円投資できるので投資の幅が広がります。

ただし投資枠が増えて自由度が高くなる分、投資方法や売買の判断に迷うかもしれません。

ようこ新NISAはライフイベントに合わせて、柔軟に売却してお金を引き出すことができるわ。

ボッチ成長投資枠は上場株式やETF(上場投資信託)、REIT(不動産投資信託)なども投資できるよ。

iDeCoのメリットとデメリット

| メリット | デメリット |

|---|---|

| 掛金は全額所得控除される 受け取り時も控除がある 運用益が非課税で再投資できる | 加入手続きが複雑 60歳までお金を引き出せない 加入時・運用時・受取時に手数料がかかる |

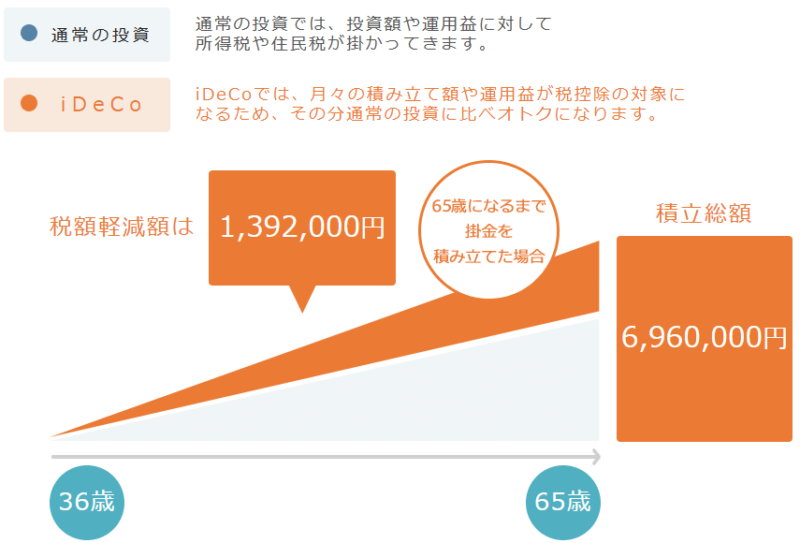

iDeCoの掛金は所得金額から控除されるので、所得税と住民税の負担が減ります。

たとえば年収500万円で36歳から65歳まで、毎月20,000円を積み立てた場合は下記の通りです。

引用|iDeCo公式サイト:かんたん税制優遇シュミレーション

139万2,000円も税金の負担が減ります。

さらに受け取り時には、一括で受け取る場合は「退職所得控除」、公的年金のように分割で受け取る場合は「公的年金等控除」が受けられてお得です。

ようこ働き方によって掛金の上限は変わるわ。

ちょく

ちょく60歳までお金を引き出せないので、今の生活が困らないように掛金を決めましょう。

新NISAとiDeCoの違いを比較した上での注意点

新NISAとiDeCoの違いを比較した上での注意点は3つです。

- 加入資格がそれぞれ違う

- 新NISAとiDeCoは同じ口座が使えない

- 新NISAとiDeCoはどちらも一人1口座

ようこ新NISAとiDeCoを利用する前に注意点も理解しておいてね。

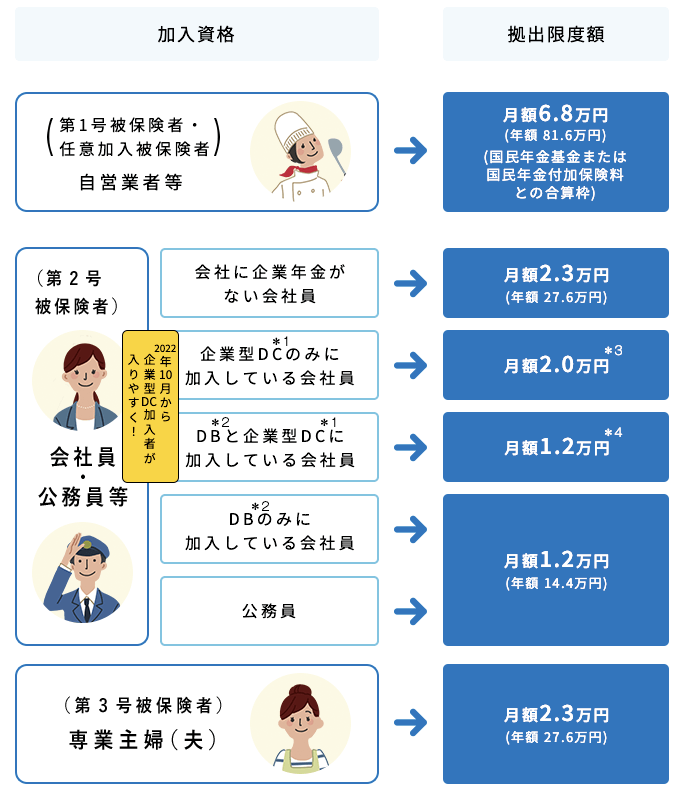

加入資格がそれぞれ違う

新NISAは日本国内在住の18歳以上であればどんな働き方の人も利用できますが、iDeCoは原則20歳以上65歳未満で働き方によって加入資格が違います。

iDeCoに加入する場合、上記のように自分がどの加入資格になるか確認しましょう。

加入資格に応じて拠出限度額が違うので、自分の限度額がいくらか把握しておくのが重要です。

ボッチ加入資格についてはiDeCo公式サイトで詳しく解説されているよ。

新NISAとiDeCoは同じ口座が使えない

新NISAとiDeCo両制度は同じ金融機関で始められますが、新NISA口座とiDeCo口座は別々で作る必要があります。

2つの口座で運用することになるので、少し手間に感じるかもしれません。

同じネット証券で両制度の口座を開設すると、1つのIDを使って管理できるので楽です。

ようこ申し込み手続きも別々に行なう必要があるわ。

ちょくNISA口座は約2~3週間で開設できますが、iDeCoの口座開設は1~2か月かかるので注意が必要です。

新NISAとiDeCoはどちらも一人1口座

新NISAとiDeCoはどちらも一人1口座しか持てないので、証券会社を慎重に選びましょう。

証券会社によって、取り扱っている商品数が違うからです。

| 分類 | 金融機関名 | つみたてNISA 対象商品 | iDeCo 対象商品 |

| 大手ネット証券 | 218本 | 37本 | |

| 220本 | 40本 | |

| 217本 | 27本 | ||

| 213本 | 32本 | ||

| 206本 | 27本 | ||

| 店舗型総合証券 | 143本 | 30本 | |

| 31本 | 22本 | |

| 19本 | 32本 | |

| ネット銀行 | 99本 | なし | |

| 投資信託は マネックス証券へ移管 | 24本 | ||

| 銀行 | 15本 | 34本 | |

| 18本 | 33本 | ||

| 10本 | 31本 | ||

| 4本 | 24本のコース 29本のコース |

2023年12月28日の調査時点

新NISA口座とiDeCo口座どちらも、取り扱っている商品数が多い証券会社にしましょう。

ちょく取り扱い商品数の多いネット証券がおすすめです。

ボッチ商品数は多い方が、手数料の安い商品を見つけやすいよ。

【違いを比較】新NISAでiDeCo不要!?について理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 非課税投資枠が大幅に増える

- 非課税保有期間が無期限になる

- 老後の2,000万円問題を解決できる

- iDeCoは60歳までお金を引き出せない

- iDeCoは新NISAより選べる商品が少ない

- 新NISAとiDeCoを両方併用がベスト

- どちらを優先するかはその人の状況次第

- 新NISAはお金が必要になってもすぐ引き出せる

- iDeCoは60歳までお金を引き出せない

- iDeCoは掛金が全額所得控除で受取時も控除がある

- iDeCoは加入資格を確認しておく

- 新NISAとiDeCoは同じ口座が使えない

- iDeCoの口座開設は1~2か月かかる

- 新NISAとiDeCoはどちらも一人1口座

- 両制度とも商品数の多いネット証券がおすすめ

新NISAにおすすめネット証券3社

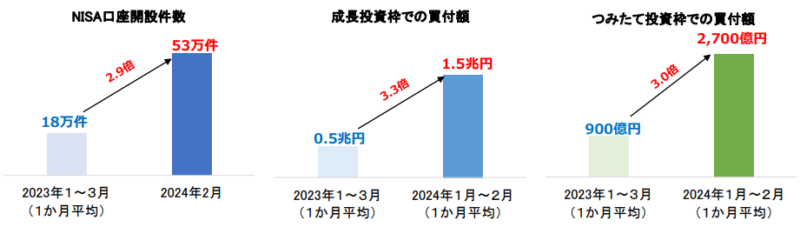

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

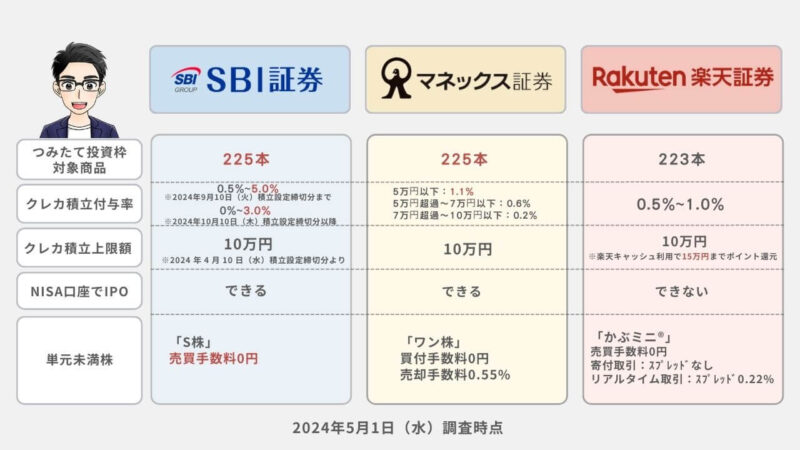

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

Olive×SBI証券のキャンペーンは、条件を達成すれば最大23,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

223本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、新NISAのつみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

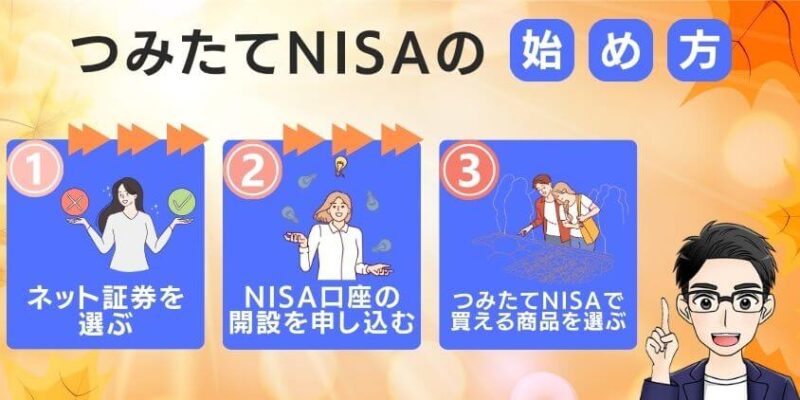

【超簡単】新NISAの始め方3STEP

ちょく

ちょくつみたてNISAの始め方を3STEPで解説します。

ネット機関で口座を開設するときに、本人確認書類が必要です。

「運転免許証か健康保険証」「マイナンバーカード」などを用意しておきましょう。

ネット証券の公式サイトから、口座開設の申し込みをします。

口座開設したネット証券から通知が届くので、IDとパスワードを入力してログインします。

自分の投資目的に合った商品を選びましょう。

つみたてる期間と金額を設定して、発注すれば完了です。

⇒パソコンで新NISAの始め方を見る

⇒スマホで新NISAの始め方を見る

ようこSBI証券で新NISAを始める手順を解説しているわ。

iDeCoにおすすめネット証券3社

ようこiDeCoにおすすめ3社の特徴を紹介するから参考にしてね。

松井証券|iDeCoの商品数がネット証券No.1!IPO抽選に口座資金不要

| iDeCo対象商品 | iDeCo管理手数料 | 2022年のIPO取扱数 |

| 40本 | 無料 | 54本 |

| つみたてNISA対象商品 | おすすめ度 | IPO抽選に口座資金が必要か |

| 221本 | 不要 |

松井証券は、iDeCoの商品数がネット証券No.1の40本です。

動画コンテンツ「マネーサテライト」が初心者にも分かりやすく、投資経験0の方向けのコンテンツが充実しています。

2023年オリコン顧客満足度調査のネット証券初心者部門1位なので、手厚いサポートが受けられて初心者も安心です。

SBI証券|iDeCoの加入者数No.1!15年を超える運営実績

| iDeCo対象商品 | iDeCo管理手数料 | 2022年のIPO取扱数 |

| 37本 | 無料 | 89本 |

| つみたてNISA対象商品 | おすすめ度 | IPO抽選に口座資金が必要か |

| 224本 | 必要 |

SBI証券は2005年からiDeCoを提供し続けており、iDeCoの加入者数はNo.1です。

人気のeMAXIS Slimシリーズも取り扱っています。

運用商品選びをサポートしてくれる「DC Doctor」もあるので、初心者も安心です。

マネックス証券|2023年オリコン顧客満足度®ランキング「iDeCo 証券会社」で総合第1位!

| iDeCo対象商品 | iDeCo管理手数料 | クレカポイント還元率 |

| 28本 | 無料 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 |

| つみたてNISA対象商品 | おすすめ度 | IPO抽選に口座資金が必要か |

| 219本 | 必要 |

マネックス証券は4年連続、オリコン顧客満足度®ランキング「iDeCo 証券会社」で総合第1位です。

ロボアドバイザー「iDeCoポートフォリオ診断」で最適な資産配分が分かります。

マネックス証券のiDeCoは、コスト・商品・サポートの3つに力を入れているので、投資が初めての方も安心です。

【手続きは早めに】iDeCoの口座開設手順を解説

ちょく

ちょくiDeCoの口座開設手順を5STEPで解説します。

提出書類に必要事項を記入し、本人確認書類とともに金融機関に返送します。

書類に不備があると差し戻されるのでしっかり見直しましょう。

会社員・共済組合員の場合、事業主の証明書を勤務先で書いてもらうor自分で転記する書類があるので注意が必要です。

ボッチ※2024年12月からは廃止となり手続き不要となる予定だよ。

国民年金基金連合会による審査が終わると以下の書類が届きます。

- 個人型年金加入確認通知書

- 口座開設のお知らせ

- パスワード設定のお知らせ

ようこ申し込みから開設完了まで約1~2か月かかるわ。

書類提出時に配分指定をしていなければ、ホームページやコールセンターから初回の配分指定を行いましょう。

※配分指定を行う=どの商品を毎月何円分買うかの割合を決めること。

ちょく配分指定には期限があり、何もしないでいると金融機関が提示する指定運用方法で運用をスタートすることになります。

掛金は毎月26日に指定の金融機関から引き落とされます。

初回引き落としの際は、加入手数料が2829円かかるので注意が必要です。

新NISAとiDeCoのクイズを解いて復習

新NISAとiDeCoクイズ

新NISAとiDeCoについて理解できたか

チェックしてみよう

まとめ新NISAとiDeCoの違いを比較して自分が優先するべき方を始めよう!

本記事では、新NISAでiDeCoが不要と言われる理由や、あなたが新NISAとiDeCoどちらを優先するべきか解説しました。

最後に内容を整理します。

- 20代~30代の若い世代やお金が必要になる人は新NISAを優先

- 所得控除等による節税効果を受けながら老後資金を準備したい人はiDeCoを優先

- 新NISAとiDeCoを両方併用するのがベスト

新NISAとiDeCoどちらを優先するべきかは、年代や目的等によって変わります。

両制度の違いを理解して、「ライフイベントにお金が必要なら新NISA」「老後資金を準備するならiDeCo」等、自分の目的に合った制度を活用しましょう。

お金に余裕があるなら、最大限の節税効果を得られる新NISAとiDeCoの併用がベストです。

両制度とも節税効果が大きいので、うまく活用すれば将来自由に使えるお金が増えて生活が豊かになりますよ。

ボッチまずは口座開設をして準備しよう。

ちょく始めるタイミングは早い人の方が得です。

この記事が、あなたが新NISAとiDeCoについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです