ジュニアNISAについて解決できるお悩み

ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は2020年からつみたてNISAで、約200万円運用しています。

妹夫婦は2023年8月から、ジュニアNISAを運用し始めたそうです。

結論からいうと、ジュニアNISAは2023年で廃止され新NISAに移行できません。

ただし、2023年中にジュニアNISAを始めることでお得になる家庭があります。

この記事では、ジュニアNISAは新NISA開始後どうなるのか、どんな家庭にジュニアNISAがおすすめなのか解説しました。

ジュニアNISAのシュミレーションも立てたので、ぜひ参考にしてください。

ジュニアNISAが廃止される最後の年に、制度を理解して活用し新NISAに備えましょう。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

ジュニアNISAは新NISAに移行できない

ジュニアNISAは2023年に廃止が決定しており、新NISAに移行することはできません。

新NISAは、現行NISAとは別の新制度としてスタートするからです。

新しく投資ができるのは、2023年の年末までになります。

ようこ

ようこジュニアNISAだけでなく、一般NISAやつみたてNISAも2024年以降は投資できなくなるわ。

ちょく

ちょくジュニアNISAがなくなった分、新NISAは神改正されて使いやすい制度になりました。

ジュニアNISAは2024年以降どうなるか?

ジュニアNISAは、2024年以降は非課税口座で投資することはできません。

廃止にともない、2024年1月からはいつでも売却してお金を引き出せるようになります。

2023年までは、子どもが18歳になるまで原則お金を引き出すことはできませんでした。

お金を引き出した後は、ジュニアNISAの口座が廃止されます。

ようこ子どもが18歳になるまで保有を継続できるわ。

ちょく

ちょくお金を引き出す場合は、ジュニアNISA口座の保有資産を全て売って引き出すことになります。

【廃止で便利になる】ジュニアNISAとは

ジュニアNISAとは何か、基礎知識を3つ押さえておきましょう。

- 未成年者が利用できる非課税制度

- 2023年12月末で廃止される制度

- 引き出し制限がなくなる

ちょくジュニアNISAとは何か確認しておきましょう。

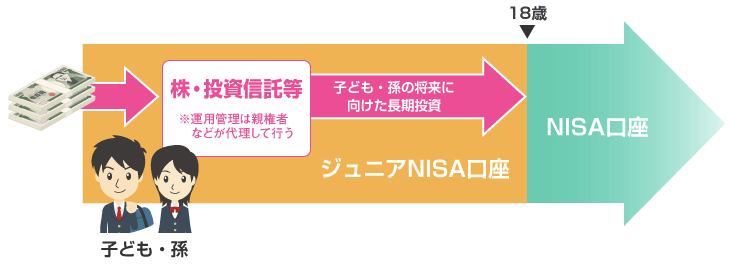

未成年者が利用できる非課税制度

ジュニアNISAは、0歳から18歳未満の未成年者が利用できる非課税制度です。

ただし、子どもが自分で投資を行うわけではありません。

運用は、代理人となる親や祖父母等が行います。

ようこ

ようこジュニアNISAは、子や孫のための資産形成制度よ。

ボッチ

ボッチジュニアNISAの非課税投資枠は、一人あたり年間80万円までだよ。

2023年12月末で廃止される制度

2020年度に、ジュニアNISAは2023年12月末で廃止されることが決定されました。

利用者の数が伸び悩んでいたからです。

2021年12月末時点で、つみたてNISA口座数は339万口座に対し、ジュニアNISAは約72万口座しかありません。

そんな人気のないジュニアNISAですが、2023年3月時点で98万7296口座まで増えています。

参照:金融庁|NISA口座の利用状況調査(2023年3月末時点)

ちょく最近、口座数が増えているのは、廃止された後の使い勝手がよくなったからです。

引き出し制限がなくなる

ジュニアNISAは18歳になるまで原則、お金を引き出せませんでした。

これはジュニアNISAが、進学や就職といった子どもの将来ための資産形成を目的としていたからです。

しかしジュニアNISAの廃止が決定して、子や孫が18歳になるまで自由に引き出せるようになります。

ボッチ

ボッチ2024年からは引き出し制限がなくなるよ!

ようこ

ようこジュニアNISAは廃止されるけど便利になるわ。

ジュニアNISAのメリット

ジュニアNISAのメリットは3つです。

- 子や孫が18歳になるまで非課税で保有できる

- 子どもの人数分だけ利用できる

- 子どもの教育資金になる

ちょくジュニアNISAにはメリットが多くあります!

子や孫が18歳になるまで非課税で保有できる

ジュニアNISAの廃止にともない、2023年年末までの投資は子や孫が18歳になるまで非課税で保有できます。

ジュニアNISAの廃止決定前は、非課税期間が最長5年だったのでお得です。

2024年以降は新規での投資はできませんが、いつでもお金を引き出せる上、非課税で商品を保有継続できます。

ボッチ子どもが1歳で口座を作ったら、17年近く非課税で保有できるよ。

ようこ子どもの年齢が低ければ低いほど、長期保有できる期間は長くなるわ。

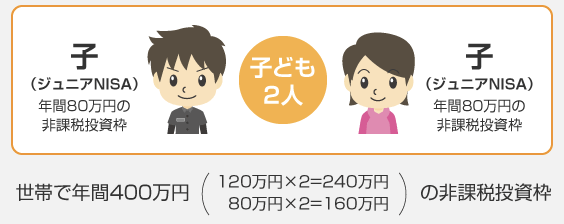

子どもの人数分だけ利用できる

ジュニアNISAは、子どもの人数分だけ利用することができます。

子ども1人につき1口座だからです。

つまり子どもが2人いれば80万×2=160万の非課税枠、子どもが3人だと80万×3=240万の非課税枠を利用できます。

ボッチ子どもの数が多いほどお得だね。

子どもの教育資金になる

ジュニアNISAは、子どもの教育資金を非課税枠を活用しながら準備できます。

そもそもジュニアNISAは、子どもの将来に必要なお金を貯めることを目的にした制度です。

子どもの高校や大学などの進学費用を、計画的に準備することができます。

ようこ

ようこ貯蓄するよりも効率よく教育資金を増やすことができるわ。

ジュニアNISAのデメリット

ジュニアNISAのデメリットは3つです。

- 全額を一括で引き出す必要がある

- 投資で損をするリスクがある

- 投資期間が残りわずか

ようこ

ようこジュニアNISAならではのデメリットもあるわ。

全額を一括で引き出す必要がある

2024年以降、ジュニアNISAは子や孫が18歳になるまで非課税で保有できますが、お金を引き出す場合は全額を一括で引き出す必要があります。

つまり非課税口座で保有を続けながら、一部だけを少しずつ引き出すことはできません。

お金を引き出すタイミングで、ジュニアNISAの口座は廃止となります。

ボッチまとまったお金を一括で貰うことになるんだね。

投資で損をするリスクがある

ジュニアNISAは損をするリスクがあります。

投資は元本が保証されるものではないからです。

よく考えて、何に投資するか決めましょう。

ようこ私は比較的リスクの低い投資信託や高配当株がおすすめよ。

投資期間が残りわずか

ジュニアNISAは、投資期間が残りわずかです。

新規に投資できるのは、2023年の12月末までになります。

2024年の9月から始めても、残りの投資期間は3か月程度しかありません。

ちょく

ちょくジュニアNISAの非課税枠を利用する場合は、できるだけ早く始めましょう。

ジュニアNISAの注意点

ジュニアNISAを利用する場合に注意することが3つあります。

- 少し早いタイミングで売却する

- ロールオーバーの手続きはいらない

- 親権者も証券口座を開設する必要がある

ようこ

ようこジュニアNISAを始める前に注意点もチェックしてね。

少し早いタイミングで売却する

ジュニアNISAは教育資金が必要になるまでの、少し早いタイミングで引き出すのがおすすめです。

お金が必要なギリギリのタイミングだと、市場全体の株価が下落している場合があります。

利益が出ているなら、お金が必要なタイミングより少し早めに引き出した方が安全です。

ボッチ

ボッチギリギリまで保有していて、下がるタイミングと重なったらショックだよね。

ちょく2024年からはいつでも引き出せるので、タイミングを考えましょう。

ロールオーバーの手続きはいらない

ジュニアNISAの廃止で、非課税期間終了時のロールオーバーの手続きがいらなくなります。

優先的に継続管理勘定に移管されることになるからです。

従来はジュニアNISAの非課税期間終了時に、ロールオーバーの手続きを行う必要がありました。

ちょくこれからは、18歳まで安心して非課税で保有し続けられます。

親権者も証券口座を開設する必要がある

ジュニアNISAを開設する際は、未成年者以外に親権者等も証券口座を開設する必要があります。

まずは、親権者自身が証券口座を開設しましょう。

その後、金融機関からジュニアNISA口座開設申込書を取り寄せます。

口座開設には、親子の本人確認書類(マイナンバーカードと住民票の写し)が必要です。

ようこジュニアNISAの新規口座申込は2023年9月29日(金)までよ。

ちょく2023年9月が最後のチャンスです。

【2023年廃止】ジュニアNISAを始めるのがおすすめの人

2023年最後の年に、ジュニアNISAを始めるのがおすすめなのはこんな人です。

- 子どもや孫の教育資金を準備したい

- 子どもの年齢が幼い

- 親権者が現行NISAの非課税枠を使い切っている

ジュニアNISAは、子どもや孫の教育資金を準備したい人におすすめの制度です。

子どもの年齢が幼いほど、非課税で保有できる期間が長くなります。

親権者が現行NISAを始めていて、すでに非課税枠を使い切っている場合は利用を検討してみてください。

ようこせっかくの非課税枠があるのに、使わないのはもったいないわ。

ちょく2023年の現行NISAは、フル活用するべきです。

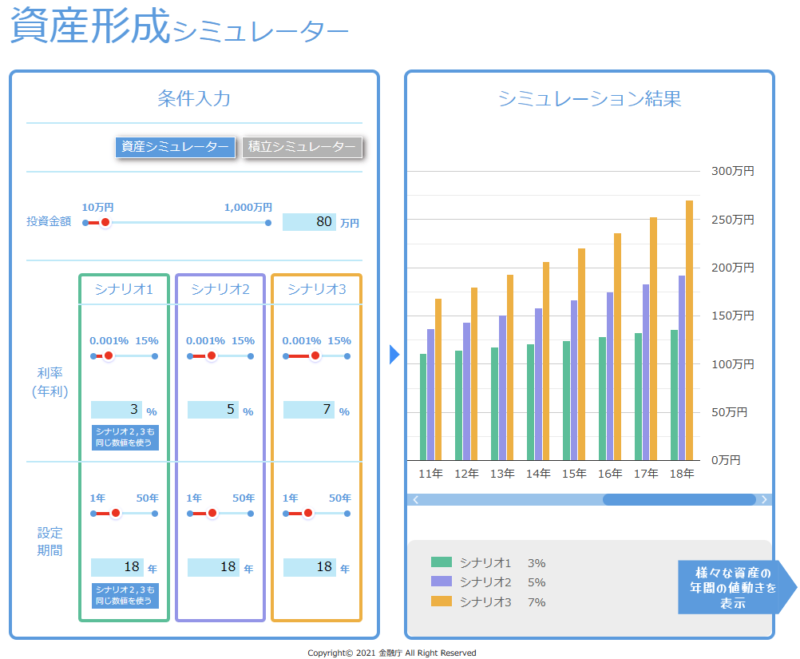

ジュニアNISAの積立投資シミュレーション

2023年にジュニアNISAを始めた場合、積立投資でいくら儲かるのか金融庁の資産形成シュミレーターで計算してみました。

投資金額は満額の80万円で、毎年3%・5%・7%の利回りで18年保有し続けた結果、下記の通り大きく資産が増えます。

- 毎年3%の利回り=約130万円

- 毎年5%の利回り=約190万円

- 毎年7%の利回り=約270万円

80万円を投資して18年間ほったらかしにしておくだけで、元本の2~3倍以上になる可能性があります。

ただし、1度も利回りがマイナスにならない場合なので、あくまでもシュミレーションとお考えください。

ちょく実際は運用がマイナスになる年もあります。

ボッチ2023年中に、ジュニアNISAを始めないと損かもしれないね。

ジュニアNISAにおすすめ投資商品

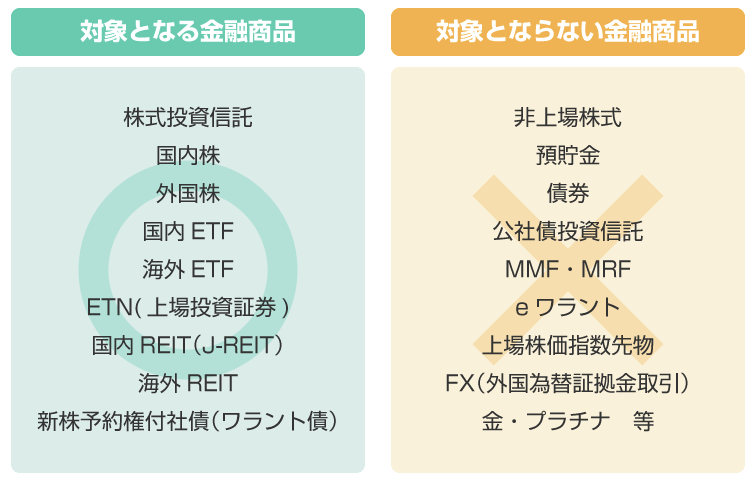

ジュニアNISAで取引できる金融商品は、投資信託、国内・海外上場株式、国内・海外ETF、国内・海外REITなどたくさんあります。

これらの中でもおすすめの投資商品は、「全世界株式」か「米国株式」の投資信託です。

世界の有名企業などに分散投資できるのでリスクが下がります。

ボッチおすすめ投資信託は下の3つだよ。

おすすめ投資信託3選

| 商品名 | 信託報酬 (手数料) | 買付手数料 | 解約手数料 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | なし | なし |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% | なし | なし |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | なし | なし |

2024年1月5日の調査時点

楽天証券の人におすすめの投資信託

| 商品名 | 信託報酬 | 買付手数料 | 解約手数料 |

|---|---|---|---|

| 楽天・オールカントリー株式インデックス・ファンド | 0.0561% | なし | なし |

| 楽天・S&P500インデックス・ファンド | 0.077% | なし | なし |

2024年1月5日の調査時点

マネックス証券の人におすすめの投資信託

| 商品名 | 信託報酬 | 買付手数料 | 解約手数料 |

|---|---|---|---|

| つみたてiシェアーズ 米国株式(S&P500)インデックス・ファンド | 0.05860% | なし | なし |

2024年1月5日の調査時点

おすすめ投資信託については、下記記事も参考にしてください。

ちょく

ちょく僕が実際に投資している商品も載せておきます。

ちょくが実際に投資している商品を見る

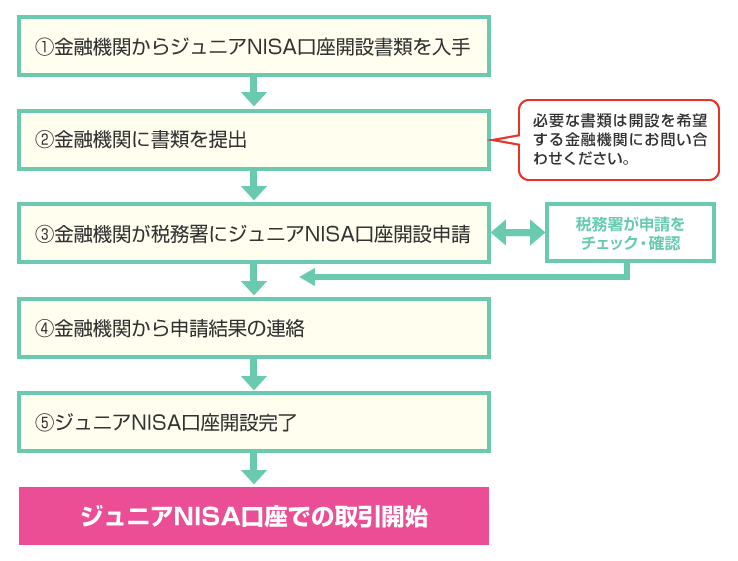

【2023年】ジュニアNISAの始め方

ジュニアNISAを利用するためには、金融機関でジュニアNISA口座を開設する必要があります。

親権者の方がまだ証券口座を開設していない場合は、まず自分の証券口座を開設しましょう。

ジュニアNISA口座の開設は、上記の流れにそって進めていけば開設できます。

ようこ書類の審査に1~2週間かかるから、早めに手続きした方がいいわ。

ちょくジュニアNISAの申し込みの締め切りは2023年9月29日(金)です。

ジュニアNISAが間に合わない場合はどうする?

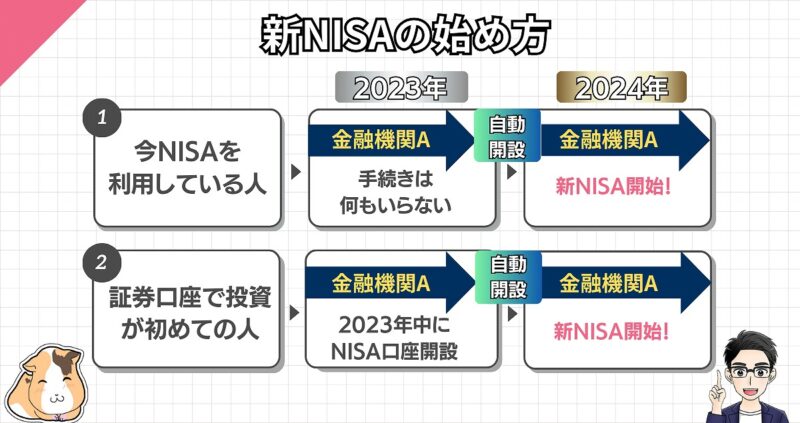

ジュニアNISAが間に合わない場合は、新NISAに向けて準備をするのがおすすめです。

現行NISA口座を開設しておくことで、自動的に新NISAの口座が開設されるので2024年からスムーズに投資できます。

新NISAは「神改正」と言われるほど制度が大幅改善されるので、ジュニアNISAで投資できなかった分も補うことができるでしょう。

2023年に投資した現行NISAはどうなる?

2023年に投資した現行NISAは、新NISAの開始後も非課税で保有できます。

現行NISAと新NISAは別制度なので、非課税枠も別枠で管理することになるからです。

2023年にNISAを始めている人は、非課税枠が増えてお得になります。

ちょくジュニアNISAが利用できなくても、焦る必要はありません。

ジュニアNISAの理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- ジュニアNISAは新NISAに移行できない

- 新しく投資ができるのは2023年中

- ジュニアNISAは未成年者が利用できる非課税制度

- 2023年12月末で廃止される制度

- 子や孫が18歳になるまで自由に引き出せるようになる

- 子や孫が18歳になるまで非課税で保有できる

- 子どもの人数分だけ利用できる

- 子どもの教育資金になる

- 全額を一括で引き出す必要がある

- 投資で損をするリスクがある

- ロールオーバーの手続きはいらない

- 親権者も証券口座を開設する必要がある

- おすすめの投資商品は投資信託

【2024年5月】新NISA向け口座8社を比較

新NISAで投資を始めるには、証券口座が必要です。

ちょく銀行口座だけでは投資を行うことはできません。

新NISAができる、金融機関8社を比較してみました。

| 証券会社 |  |  | ||||||

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 | 店舗型 総合証券 |

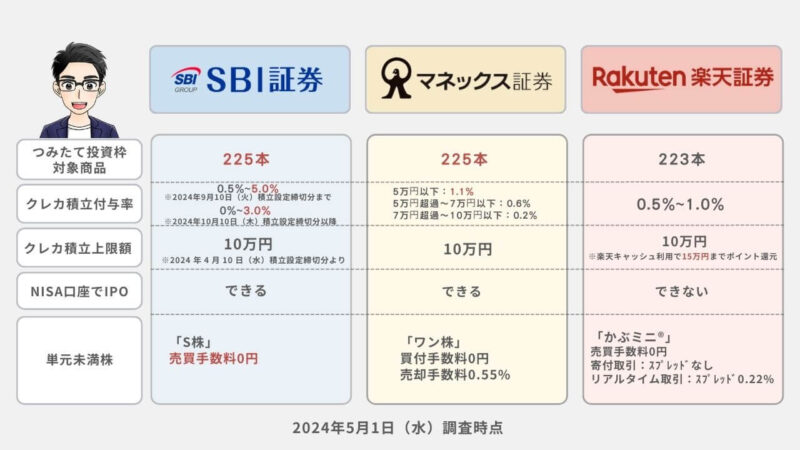

| つみたて投資枠 対象商品 | 225本 | 223本 | 225本 | 230本 | 219本 | 15本 | 18本 | 19本 |

| 最低 積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 1,000円 |

| クレカ 積立 | 三井住友 カード | 楽天 カード | マネックス カード | なし | au PAYカード | なし | なし | なし |

| ポイントの 種類 | V ポイント | 楽天 ポイント | マネックス ポイント | 松井証券 ポイント | Ponta ポイント | なし | Ponta ポイント | なし |

| ポイント 付与率 | 0.5~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % | 0.5~1.0% | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% | なし | 1% | なし | 0.03% | なし |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/ 毎日 | 毎月/ 毎日 | 毎月/毎週/毎日 | 毎月 | 毎月 | 毎月 | 毎月 |

| 公式HP | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

2024年5月1日の調査時点

ボッチネット証券の商品数は、銀行の10倍以上あるよ。

新NISAは1人1口座なので、どの金融機関を選ぶか悩みますよね。

銀行よりも信託報酬(手数料)が安く、商品の数が多いネット証券の方が、長期投資で儲かる確率は高いといえます。

ジュニアNISAにおすすめネット証券3社

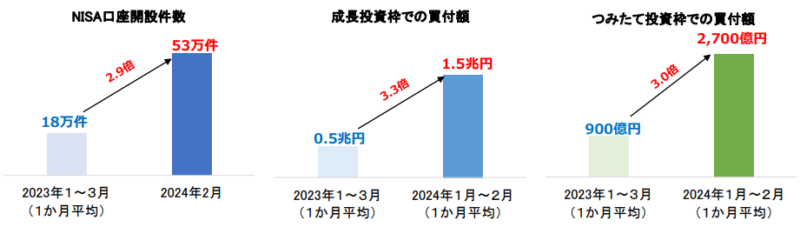

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこネット証券は口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

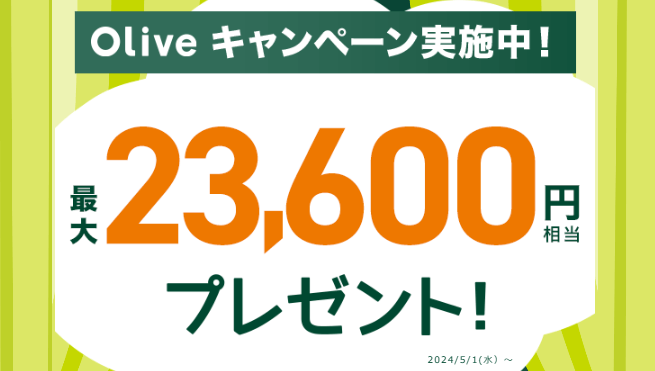

キャンペーン情報

SBI証券ではキャンペーンを実施中です。

Olive×SBI証券のキャンペーンは、条件を達成すれば最大23,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

225本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

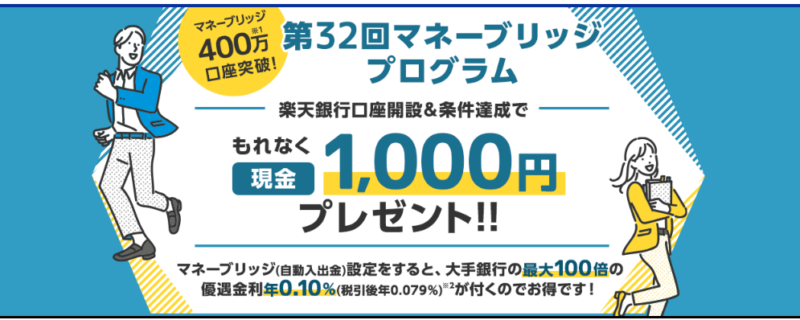

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

223本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、つみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声

※僕の知人に直接話を聞かせてもらいました。

ジュニアNISAを始める際におすすめの本

僕が新NISAの本を20~30冊読んだ中で、ジュニアNISAについても触れていて新NISAも学べるおすすめの本を3冊紹介します。

ちょくジュニアNISAについても、本の中で触れられています。

ようこジュニアNISAの内容は少しだけど、新NISAの勉強にもなるわ。

ジュニアNISAクイズを解いて復習しよう

ジュニアNISAクイズ

ジュニアNISAの復習問題です。

チェックしてみよう

まとめつみたてNISA→ジュニアNISAの順で投資を始めよう!

本記事では、ジュニアNISAは新NISA開始後どうなるのか、どんな家庭にジュニアNISAがおすすめなのか解説しました。

最後に内容を整理します。

- ジュニアNISAは新NISAに移行できない

- ジュニアNISAは2023年12月末廃止される

- ジュニアNISAに間に合わない場合は、新NISAから始めれば大丈夫

ジュニアNISAは、2023年中に始めることでお得になる家庭があります。

ジュニアNISAの口座申込は2023年9月29日(金)までなので、利用する場合は急いで口座申し込みましょう。

もし間に合わない場合は、新NISAに向けて準備を進めれば大丈夫です。

新NISAは非課税枠も大幅に増えた新制度なので、ジュニアNISAで投資できなかった分のリカバリーができます。

ボッチ年末年初は口座開設で混み合うから、早めの口座開設がおすすめ!

ちょく余裕をもって、NISA制度をフル活用しましょう。

この記事が、あなたがジュニアNISAや新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです