ちょく

ちょく投資歴18年でFP2級のちょくです。

僕は新NISAがメインですが、仮想通貨はビットコインに少額投資しています。

投資を始めようと思ったとき、仮想通貨(暗号資産)と新NISAはどっちがいいか悩みますよね。

2024年3月時点で、仮想通貨(ビットコイン)と新NISA(日経平均株価)どっちも価格が史上最高値を超えていて、早く始めたい気持ちが分かります。

この記事では、仮想通貨と新NISAはどっちがおすすめなのかや、仮想通貨と新NISAの違いやメリット・デメリットなどを解説しました。

この記事を読めば、仮想通貨と新NISAはどちらを始めるべきか迷いがなくなり、みんなが始めている投資を安心して始めお金を増やせますよ。

著者の利用している三井住友カードとOlive

三井住友カードは10年以上前からずっと利用しています。

Oliveは2023年から利用を始めました。

著者が口座開設している証券会社

- SBI証券

- マネックス証券

- 楽天証券

- 松井証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- 大和証券

- auカブコム証券

- 岡三証券

この記事はあくまでも情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

仮想通貨(暗号資産)と新NISAはどっちがおすすめか?結論は【新NISA】

仮想通貨(暗号資産)と新NISAはどっちがおすすめか聞かれると、筆者は新NISAをおすすめします。

新NISAの方がリスクは少なく投資初心者向けで、税制面も有利だからです。

ただしどちらの投資もメリット・デメリットがあり、投資する人の考え方で選ぶ投資は変わります。

ようこ

ようこ仮想通貨はリスクが高いけど、大きなリターンを狙えるわ。

ボッチ

ボッチ2024年1月開始した新NISAは神改正されて、投資初心者にとっても使いやすい制度になったよ。

ちょく

ちょく僕は2020年に始めた、つみたてNISAの運用益が60%を超えました。

【比較】仮想通貨(暗号資産)と新NISAはどっちがおすすめか

ちょく

ちょく仮想通貨(暗号資産)と新NISAを項目ごとに、どっちがおすすめか表にまとめました。

| クリックで飛べる比較項目 | 新NISA | 仮想通貨 (暗号資産) |

|---|---|---|

| ①短期的にお金を増やす | ||

| ②長期的にお金を増やす | ||

| ③リスクの少なさ | ||

| ④税金の安さ | ||

| ⑤手数料の安さ |

ボッチ

ボッチそれぞれの項目ごとに解説するね。

①短期的にお金を増やす【仮想通貨(暗号資産)】

| 新NISA | 仮想通貨 (暗号資産) | |

|---|---|---|

| 短期的にお金を増やす |

短期的にお金を増やしたいなら、仮想通貨をおすすめします。

仮想通貨は、新NISAよりも価格の変動が大きいからです。

仮想通貨の方が短期間で、大きくお金を増やせる可能性があります。

ようこ

ようこ仮想通貨は投資金額を考えて投資すれば、リスクをある程度コントロールできるわ。

ボッチ

ボッチ新NISAは短期的にお金を増やすのには向かないよ。

②長期的にお金を増やす【新NISA】

| 新NISA | 仮想通貨 (暗号資産) | |

|---|---|---|

| 長期的にお金を増やす |

長期的にお金を増やしたいなら、新NISAをおすすめします。

新NISAは非課税期間が無期限で、長期的な節税効果が大きいからです。

新NISAはできるだけ早く投資を始めて、長く運用すればするほど恩恵を受けられます。

ちょく

ちょく新NISAは投資商品を売却しても、翌年に非課税保有限度額が復活して投資枠を再利用できます。

ようこ

ようこ仮想通貨は非課税などの恩恵がないから不利ね。

③リスクの少なさ【新NISA】

| 新NISA | 仮想通貨 (暗号資産) | |

|---|---|---|

| リスクの少なさ |

新NISAの方がリスクが少ないといえます。

仮想通貨は価格の変動が大きいので、ハイリスク・ハイリターンの投資だからです。

また仮想通貨は、仮想通貨取引所が倒産するリスクもあります。

ようこただ仮想通貨取引所も、現在では多くの取引所で顧客資産の分別管理が行われて整備が進んでいるわ。

ちょく証券会社は倒産しても基本的に全額補償で、日本投資者保護基金の補償もあるから安心です。

④税金の安さ【新NISA】

| 新NISA | 仮想通貨 (暗号資産) | |

|---|---|---|

| 税金の安さ |

新NISAは運用益に税金がかからないので、圧倒的に有利です。

たとえば新NISAで100万円儲けたら、100万円をそのままもらえます。

仮想通貨は売却時の売却差益、仮想通貨同士を交換した場合の交換差益、仮想通貨取引所で購入する以外の方法で入手した場合の時価による課税など税金の仕組みが複雑です。

ボッチ仮想通貨は雑所得で総合課税になるから、超過累進税率が適用されて税金がかかるよ。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

引用|国税庁:所得税の税率

ちょく

ちょく仮想通貨は大きく稼ぐほど住民税や社会保険料も上がります。

⑤手数料の安さ【新NISA】

| 新NISA | 仮想通貨 (暗号資産) | |

|---|---|---|

| 手数料の安さ |

新NISAの方が取引手数料は安いです。

新NISAの積立投資でかかる費用は、下記のような信託報酬になります。

ネット証券の投資信託手数料

| 商品名 | 信託報酬(手数料) | 買付手数料 | 解約手数料 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | なし | なし |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% | なし | なし |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | なし | なし |

2024年1月3日の調査時点

仮想通貨では、仮想通貨取引所や取引する通貨などによって手数料がかかります。

ようこ仮想通貨は買値と売値の差であるスプレッドが、どの仮想通貨取引所でも必ず発生するわ。

ちょく新NISAはネット証券であれば、手数料が非常に安いです。

仮想通貨(暗号資産)と新NISAの違いを比較

仮想通貨(暗号資産)と新NISAの違いを比較しました。

ようこ

ようこ違いを比べてみてね。

| 項 目 | 新NISA | 仮想通貨 (暗号資産)※1 | |

| 投資スタイル | 長期的投資 | 短期的投資 | |

| 投資対象 | つみたて投資枠 「金融庁の基準を満たした投資信託、ETF」 | インターネット上で入手・換金できる財産的価値で、その種類は数万種類にのぼる 「ビットコイン、イーサリアム、リップル、エックスアールピー、カルダノ/エイダ、ライトコイン、 ビットコインキャッシュなど」 | |

| 成長投資枠 「上場株式、投資信託、ETF、REITなど」 | |||

| 年間投資枠 | つみたて投資枠(120万円) 成長投資枠(240万円) ※生涯投資枠1,800万円 うち成長投資枠1,200万円 | 無制限 | |

| リスク | 低い | 高い | |

| リターン | 低い | 高い | |

| 取引手数料 | 売買手数料無料 信託報酬がかかる | 仮想通貨取引所や取引する通貨などによって手数料がかかる ビットコインをコインチェックで取引する場合 現物取引(取引所):無料 スプレッドが発生する | |

| 税 金 | 運用益が非課税 | 原則として雑所得に区分され 累進課税 (5~45%) | |

| 口座開設におすすめ3社公式サイト | ネット証券 SBI証券 楽天証券 マネックス証券 | 暗号資産交換業者 Coincheck DMM Bitcoin GMOコイン | |

※資金決済法の改正(令和2年5月1日施行)により、法令上、「仮想通貨」は「暗号資産」へ呼称変更されました。

※リスク・リターンは、新NISAと仮想通貨(暗号資産)の相対比較で表しています。

仮想通貨(暗号資産)と新NISAは、上記表のような違いがあります。

どちらか迷うなら、投資目的に応じた併用もおすすめです。

まずは自分の投資目的により合う方で、投資を始めるのがいいでしょう。

ちょく

ちょく僕は長期運用で将来の資産を増やしたいので、新NISAをメインに利用しています。

ようこ仮想通貨で短期間の大きな利益を狙うのもありよ。

ボッチどちらで投資するにしても、無理のない余裕資金で投資してね。

仮想通貨(暗号資産)の投資対象の種類

| 暗号資産名 | 時価総額 ※2022年度末時点 | |

| BTC | ビットコイン | 73兆1,132億円 |

| ETH | イーサリアム | 29兆1,443億円 |

| XRP | エックスアールピー | 3兆6,953億円 |

| ADA | カルダノ/エイダ | 1兆8,404億円 |

| MATIC | ポリゴン/マティック | 1兆3,495億円 |

| LTC | ライトコイン | 8,647億円 |

| BCH | ビットコインキャッシュ | 3,187億円 |

| その他 | 47兆3,360億円 | |

| 合 計 | 157兆6,621億円 | |

引用|一般社団法人日本暗号資産取引業協会:暗号資産取引についての年間報告2022年度(2022年4月~2023年3月)

一般社団法人日本暗号資産取引業協会の2022年度年間報告によると、世界で流通している暗号資産の種類は2023年3月末時点で約2.3万種類に達しています。

約2.3万種類の中から、①時価総額が高く流通量が多い、②開発目的に将来性がある、③国内取引所で取り扱っている銘柄などを基準に選ぶのが大切です。

ようこ最も高い知名度と時価総額1位のビットコイン(BTC)、時価総額2位のイーサリアム(ETH)、時価総額3位のリップル(XRP)がおすすめよ。

・ビットコイン(BTC)=主に商品やサービスを購入する際の決済手段や、国際送金手段として用いられる他、投資の対象としても支持されている

・イーサリアム(ETH)=アプリの決済通貨やネットワーク手数料の支払い手段などに使われている

・リップル(XRP)=国際送金に特化し、複数の通貨や決済手段の橋渡しとしての高い利便性が特徴で、世界中の金融機関や企業との業務提携が進んでいることから将来性も高い

ちょく

ちょく僕は最近メルカリのポイントで、ビットコインを買っています。

新NISAの投資対象の種類

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 1月1日時点で18歳以上 | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 年間120万円 | 年間240万円 |

| 2つの投資枠を併用できる(年間最大360万円) | ||

| 生涯投資枠 | 1,800万円(うち成長投資枠は1,200万円) 売却した投資枠は翌年以降に再利用できる | |

| 実施期間 | 恒久化(いつでもずっと) | |

| 投資できる商品 | 金融庁が厳選した 公募株式投資信託、ETF | 上場株式、公募株式投資信託、ETF、REIT ※高レバレッジ投資信託、毎月分配型投資信託、整理・監理銘柄などは除外 |

| 投資方法 | 定期かつ継続的な方法 | 制限なし |

| 旧NISAからのロールオーバー | 不可 | |

| 旧NISAで投資していた場合 | 新NISAの外枠で旧NISA制度の非課税期間運用できる | |

新NISAはつみたて投資枠と成長投資枠がありますが、投資対象商品は法律により決まっています。

つみたて投資枠は長期・積立・分散投資に適した投資信託やETFに投資でき、成長投資枠は上場株式やREIT(不動産投資信託)などにも投資可能です。

新NISAのつみたて投資枠と成長投資枠は、どちらも併用できます。

ボッチ成長投資枠の方が年間投資枠が多く、投資できる商品が豊富だね。

ちょく

ちょく投資初心者は、つみたて投資枠で積立投資がおすすめです。

【おすすめどっち?】仮想通貨(暗号資産)と新NISAのメリットとデメリット

仮想通貨(暗号資産)と新NISAのメリットとデメリットをそれぞれ解説します。

ちょくそれぞれのメリットとデメリットを確認しましょう。

仮想通貨(暗号資産)のメリットとデメリット

| メリット | デメリット |

|---|---|

| 大きなリターンを狙える 24時間365日、土日祝日も関係なく取引できる 海外送金や決済に利用できる | リスクが大きい 仮想通貨の仕組みが難しい 仮想通貨取引所が倒産のリスク |

仮想通貨は価格変動幅が大きく、大きなリターンを得られるチャンスがある反面リスクも大きいです。

また新NISAは取引時間が決まっているのに対し、仮想通貨は24時間365日取引できます。

海外送金や決済にも利用できるようになってきているので、仮想通貨は将来性が高いです。

ようこ仮想通貨はブロックチェーン技術を基盤としたデジタル通貨だから、仕組みの理解は難しいわ。

ちょく仮想通貨は仮想通貨取引所が倒産するなど、利用者を守る仕組みが国によってまだ整備されていません。

新NISAのメリットとデメリット

| メリット | デメリット |

|---|---|

| 非課税保有期間が無期限である 売却した非課税投資枠は再利用可能 長期的に効率的な運用ができる | 短期的な運用には向かない 非課税投資枠がある 課税口座と違い損益通算はできない |

新NISAは非課税期間が無期限なので、非課税期間の終わりを意識せず長期的な運用が可能です。

また口座内の資産を売却してお金を引き出しても、買付価額分の非課税枠が翌年以降に再利用できるので効率的な運用ができます。

ただし短期的に大きく稼ぐのには向かないため、非課税投資枠の範囲内で長期運用するのが大切です。

ようこ投資枠が復活するからと、適当に投資商品を選んだり不必要な売買を繰り返したりするのはダメよ。

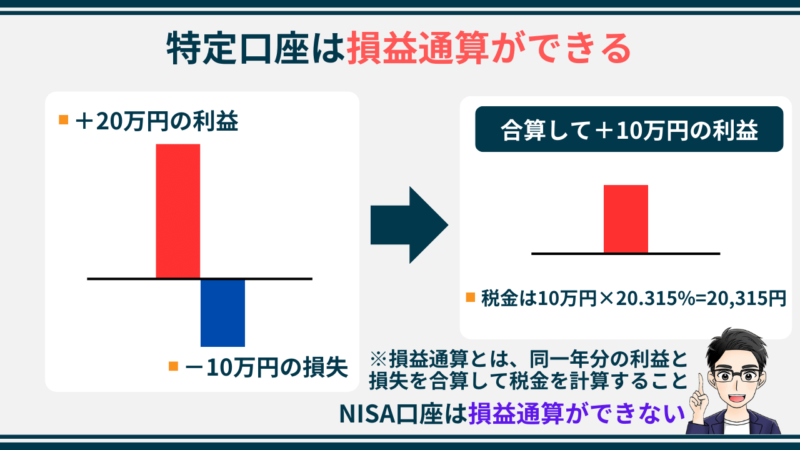

ボッチNISA口座は課税口座のような、投資で損失がでた場合は他の利益と相殺する損益通算ができないよ。

ちょく結婚、住宅購入などでお金が必要になったときは、いつでも売却してお金を引き出せるので安心してくださいね。

新NISAにおすすめネット証券3社

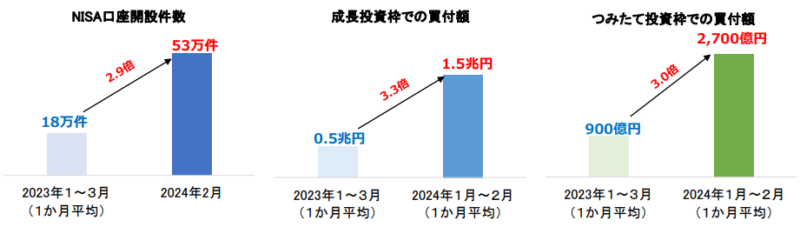

2024年1月に始まった新NISAの口座開設が加速しています。

主要証券会社19社の1月末時点のNISA口座数は、なんと合計で約1530万口座を突破しました。

新NISA開始後の1カ月間で4%増えており、開設ペースは直近3カ月間の平均の2倍に達し、増加分の9割をネット証券が占めています。

(参照|日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

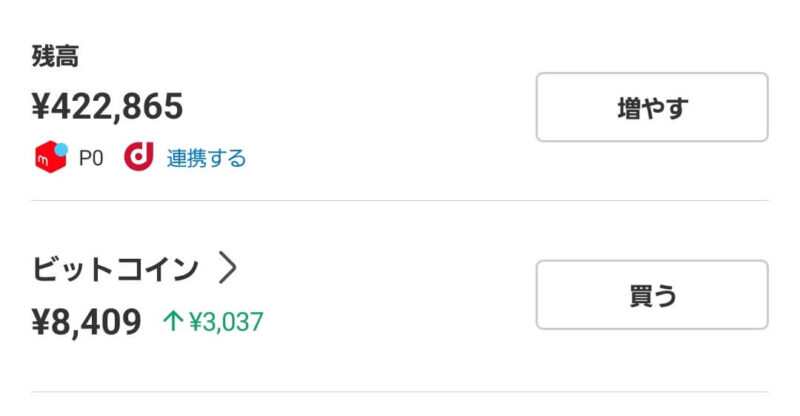

ボッチ下画像を見ると、2024年2月末時点で口座開設数や買付額が2023年1~3月の約3倍だね。

引用|日本証券業協会|NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

ようこ

ようこネット証券の口座開設や維持費は無料なので安心してね。

選んだネット証券は、一生付き合うパートナーになるかもしれません。

自分に合った証券会社かどうか考えて決めましょう。

ちょく僕は下記の3社とも開設して利用しています。

3社の特徴や良さをそれぞれ紹介するので、参考にしてください。

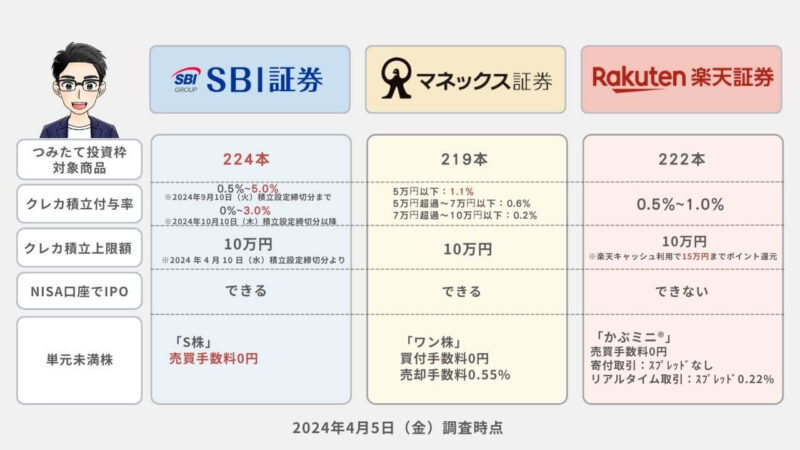

SBI証券|経験0の初心者も安心!つみたて投資枠の商品数No.1

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

224本 | 三井住友カード Olive | Vポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~5.0% ※2024年9月10日(火)積立設定締切分まで 2024年10月10日(木)積立設定締切分以降 0%~3.0 % ※年間利用金額に応じて、ポイント付与率が変動する | iD加盟店やVisaのタッチ決済 ANAマイル Tポイント、dポイント等 |

SBI証券はこんな人におすすめ!

- ①Tポイント、Vポイント、Pontaポイント、dポイント、paypayポイントのどれかを貯めている人

- ②三井住友カードやOliveを持っている人(クレカ積立でVポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤業績が右肩上がりの安定した企業で投資したい人

キャンペーン情報

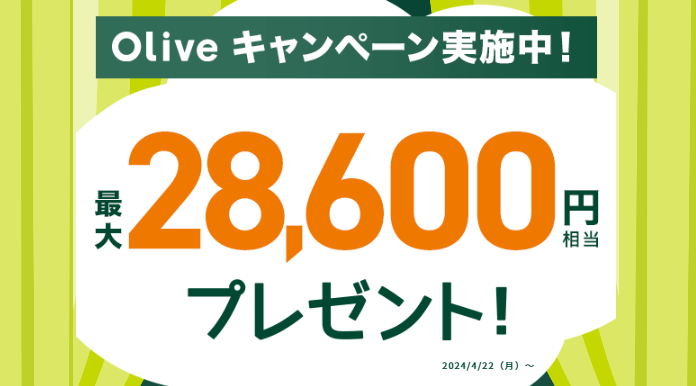

SBI証券ではキャンペーンを実施中です。

Olive×SBI証券のキャンペーンは、条件を達成すれば最大28,600円相当の特典がもらえます。

他のみんなよりも現金やポイントを手に入れて、お得な気分で新NISAを始めたい方はキャンペーンを利用しましょう。

詳しくはSBI証券キャンペーンの記事をご覧ください。

SBI証券は、つみたて投資枠の商品数がネット証券No.1です。

2023年9月30日(土)から国内株式売買手数料がゼロになり、新NISAでは米国株式&海外ETFの売買手数料もゼロになりました。

新NISA関連の動画セミナーやシミュレーション機能もあり、投資初心者に手厚く安心して利用できます。

SBI証券を利用した人の声を見る

※僕の元同僚や知人に、直接話を聞かせてもらいました。

マネックス証券|ポイント還元率No.1!米国株や中国株の銘柄数が充実

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

219本 | マネックスカード | マネックスポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% 最大2.2%になるキャンペーン中 | Amazonギフトカード Pontaポイント WAONポイント Tポイント、dポイント等 |

マネックス証券はこんな人におすすめ!

キャンペーン情報

マネックス証券ではNISAの口座開設をしたり、積立投資を始めたりするとポイントが受けられるキャンペーンなどがあります。

例えば新規口座開設とdポイント倶楽部会員情報登録で2,000ポイント、アンケート回答で200ポイント、NISA口座開設で2,000ポイントの合計4,200ポイントをもらえてお得です!

しかも2024年4月1日から、NISA口座でのクレカ積立のポイント還元率が最大2倍となる2.2%にアップしています。

クレカ積立でポイントを効率よく貯めたい方や、米国株投資に興味がある方は、マネックス証券の口座開設を検討してみてくださいね。

マネックス証券は、米国株の銘柄数が5,000超と多いので米国株投資をしたい人は、マネックス証券ははずせません。

マネックス証券の新NISA取引は売買手数料がすべて無料になったので、手数料を気にせず投資ができます。

クレカ積立の基本ポイント還元率がNo.1で、クレカ積立の上限が10万円になったので積立投資でポイントを効率よく稼ぎたい方には特におすすめです。

現在NISA口座でのクレカ積立のポイント還元率が最大2.2%にアップ中!

| 通常のポイント還元率 | 期間中のポイント還元率 | |

|---|---|---|

| 2023年10月以降に マネックス証券のNISA口座を開設した方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:1.1% 50,001~70,000円:1.6% 70,001~100,000円:2.0% (通常のポイント還元と合わせて、2.2%) |

| 2023年9月までに マネックス証券のNISA口座をお持ちの方 | ~50,000円:1.1% 50,001~70,000円:0.6% 70,001~100,000円:0.2% | ~50,000円:0.4% 50,001~70,000円:0.9% 70,001~100,000円:1.3% (通常のポイント還元と合わせて、1.5%) |

マネックス証券では2023年10月以降にNISA口座を開設した場合、クレカ積立のポイント還元率が最大2.2%にアップします。

2023年10月以降にマネックス証券のNISA口座を開設した方は、かなりお得ですね。

ようこ

ようこ新NISAの銘柄を分析するなら、マネックス証券の銘柄スカウターが神ツールで使いやすいわ。

楽天証券|楽天ユーザーにお得!楽天ポイントがザクザク貯まる

| つみたて投資枠対象商品 | クレカ積立 | ポイント |

222本 | 楽天カード | 楽天ポイント |

| ポイント付与率 | 新NISAにおすすめ度 | ポイントの使い道 |

| 0.5%~1.0% ※カードのランクで変動 | 楽天経済圏での買い物 ポイント投資 |

楽天証券はこんな人におすすめ!

- ①楽天ポイントを貯めている人

- ②楽天カードを持っている人(クレカ積立で楽天ポイントが貯まる)

- ③手数料を最小限に抑えて投資したい人

- ④最低金額100円という少額から積立投資を始めたい人

- ⑤日本経済新聞社が提供する日経テレコン楽天証券版を無料で読みたい人

キャンペーン情報

楽天証券ではキャンペーンも実施中です。

新NISAに向けてお得に始めたい方は、キャンペーンを利用しましょう。

詳しくは楽天証券キャンペーンの記事をご覧ください。

楽天証券は楽天カードクレジット決済と楽天キャッシュを利用することで、最大15万円までがポイントの還元対象です。

楽天証券ではクレカ積立などで貯まった楽天ポイントを、つみたて投資枠に再投資することもできます。

楽天カードや楽天銀行の口座があれば入金やポイント獲得もスムーズなので、楽天経済圏を利用している人には特におすすめです。

楽天証券を利用した人の声を見る

※僕の知人に直接話を聞かせてもらいました。

【超簡単】新NISAの始め方3STEP

ちょく

ちょく新NISAの始め方を3STEPで解説します。

ネット機関で口座を開設するときに、本人確認書類が必要です。

「運転免許証か健康保険証」「マイナンバーカード」などを用意しておきましょう。

ネット証券の公式サイトから、口座開設の申し込みをします。

口座開設したネット証券から通知が届くので、IDとパスワードを入力してログインします。

自分の投資目的に合った商品を選びましょう。

積立期間と金額を設定して、発注すれば完了です。

⇒パソコンで新NISAの始め方を見る

⇒スマホで新NISAの始め方を見る

ようこSBI証券で新NISAを始める手順を解説しているわ。

ボッチ楽天証券で新NISAを始める手順は下記記事を参考にしてね。

仮想通貨(暗号資産)と新NISAでどっちも共通の注意点

仮想通貨(暗号資産)と新NISAで共通の注意点は3つあります。

- どっちも損をするリスクがある

- 損益通算や繰越控除はできない

- 詐欺に気をつける

ちょく両方共通の注意点も理解しておきましょう。

どっちも損をするリスクがある

仮想通貨と新NISAは、どっちも損をするリスクがあります。

投資は元本の補償はないので、失敗すれば損失が出るからです。

投資は自分で決めて判断する必要があり、損をしても全て自分の責任になります。

ようこ必ず儲かる投資は存在しないわ。

ボッチただし新NISAは国が推奨する制度だけあって、長期運用すれば損失を出しにくいよ。

損益通算や繰越控除はできない

仮想通貨と新NISAで投資をして損をした場合、損益通算や繰越控除はできません。

NISA口座は利益がでても税金がかからないように、損をした場合は損失がなかったものとして扱われるからです。

仮想通貨は雑所得なので、損失を出して赤字になっても0とみなされ損益通算も繰越控除もできません。

ちょく課税口座で株式投資すると、損益通算や繰越控除ができます。

ようこ繰越控除は損失の確定申告を条件に最長3年間は繰り越して、翌年以降の利益から控除を行えるわ。

ボッチ新NISAは損失を出しにくい長期運用をすれば、損益通算や繰越控除はあまり関係ないよ。

詐欺に気をつける

仮想通貨と新NISAは、どちらも詐欺に気をつけましょう。

投資詐欺に関する被害や相談、トラブルは年々増えているからです。

金融機関の勧める商品を素直に買う人は、いいカモにされます。

ボッチ絶対儲かる、楽して稼げるなどと言われたら詐欺だよ。

ようこよく分からない投資商品は手を出さないでね。

ちょく自分で理解した上で、投資するのが大切です。

仮想通貨(暗号資産)と新NISAはどっちがおすすめの理解度チェック

ボッチ内容が理解できたら、下記をクリックしてね。

理解できないところは、記事を読み直してみて!

理解度チェック

- 筆者は新NISAがおすすめ

- 短期的にお金を増やしたいなら仮想通貨

- 長期的にお金を増やしたいなら新NISA

- 新NISAの方がリスクが少ない

- 新NISAは運用益に税金がかからない

- 新NISAの方が取引手数料は安い

- 仮想通貨は24時間365日取引できる

- 新NISAは非課税期間が無期限

- どっちも損をするリスクがある

- 損益通算や繰越控除はできない

- 詐欺に気をつける

まとめ仮想通貨(暗号資産)と新NISAを比較して自分に合う投資をしよう

本記事では、仮想通貨と新NISAはどっちがおすすめなのかや、仮想通貨と新NISAの違いやメリット・デメリットなどを解説しました。

最後に内容を整理します。

- 筆者は税制面で有利な新NISAがおすすめ

- 短期的にお金を増やしたいなら仮想通貨がおすすめ

- 新NISAの方がリスクは少なく長期的にお金を増やしやすい

仮想通貨と新NISAは話題にあがるものの、どっちがいいか悩みますよね。

仮想通貨(暗号資産)と新NISAを比較して、自分に合う投資をするのが大切です。

筆者のように少しでもリスクを抑えて長期的にお金を増やすなら、新NISAの活用がおすすめですよ。

ボッチ新NISAは仮想通貨のように短期的に大きく稼ぎにくいけど、運用益が非課税で税制面は有利だね。

ちょく僕はつみたてNISAを始めて3年で運用益が60%を超えました。

この記事が、あなたが仮想通貨(暗号資産)と新NISAについて理解する上で役に立っていれば幸いです。

最後までお読みいただきありがとうございました。

ちょくです